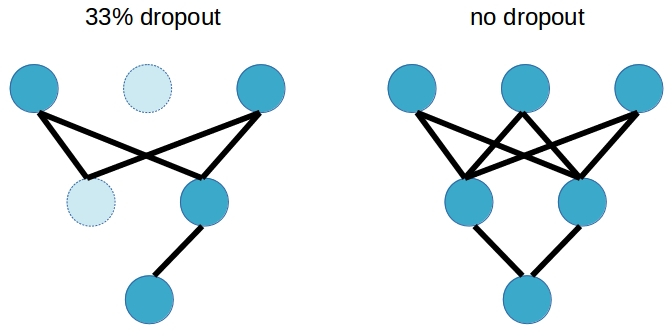

from keras.layers import Dense, Dropout

model = Sequential()

model.add(Dense(500,

input_dim=scaled_train_features.shape[1],

activation='relu'))

model.add(Dropout(0.5))

model.add(Dense(100, activation='relu'))

model.add(Dense(1, activation='linear'))

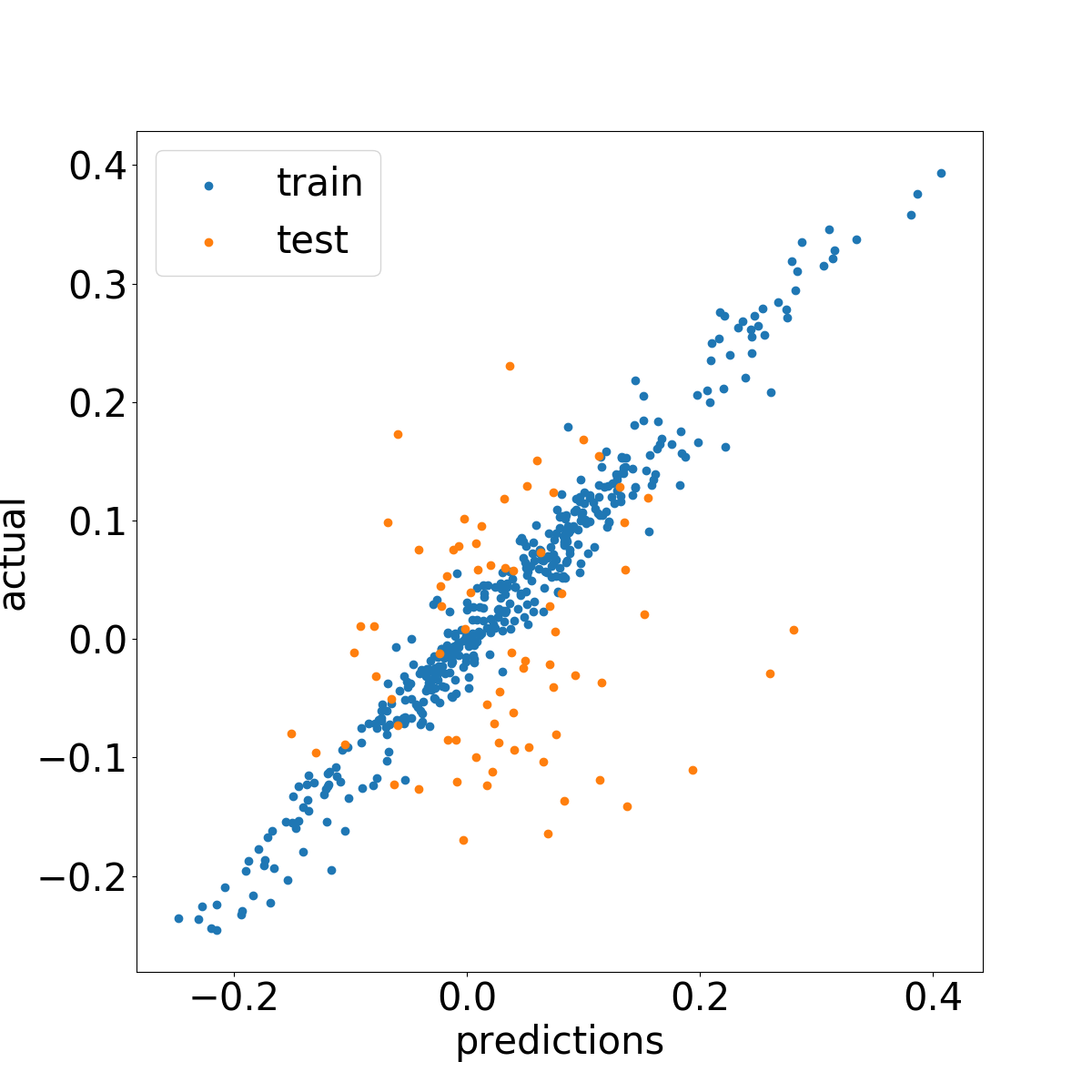

Test set comparison

R$^2$ values on AMD without dropout:

train: 0.91

test: -0.72

With dropout:

train: 0.46

test: -0.22

Ensembling

Implementing ensembling

# make predictions from 2 neural net models

test_pred1 = model_1.predict(scaled_test_features)

test_pred2 = model_2.predict(scaled_test_features)

# horizontally stack predictions and take the average across rows

test_preds = np.mean(np.hstack((test_pred1, test_pred2)), axis=1)