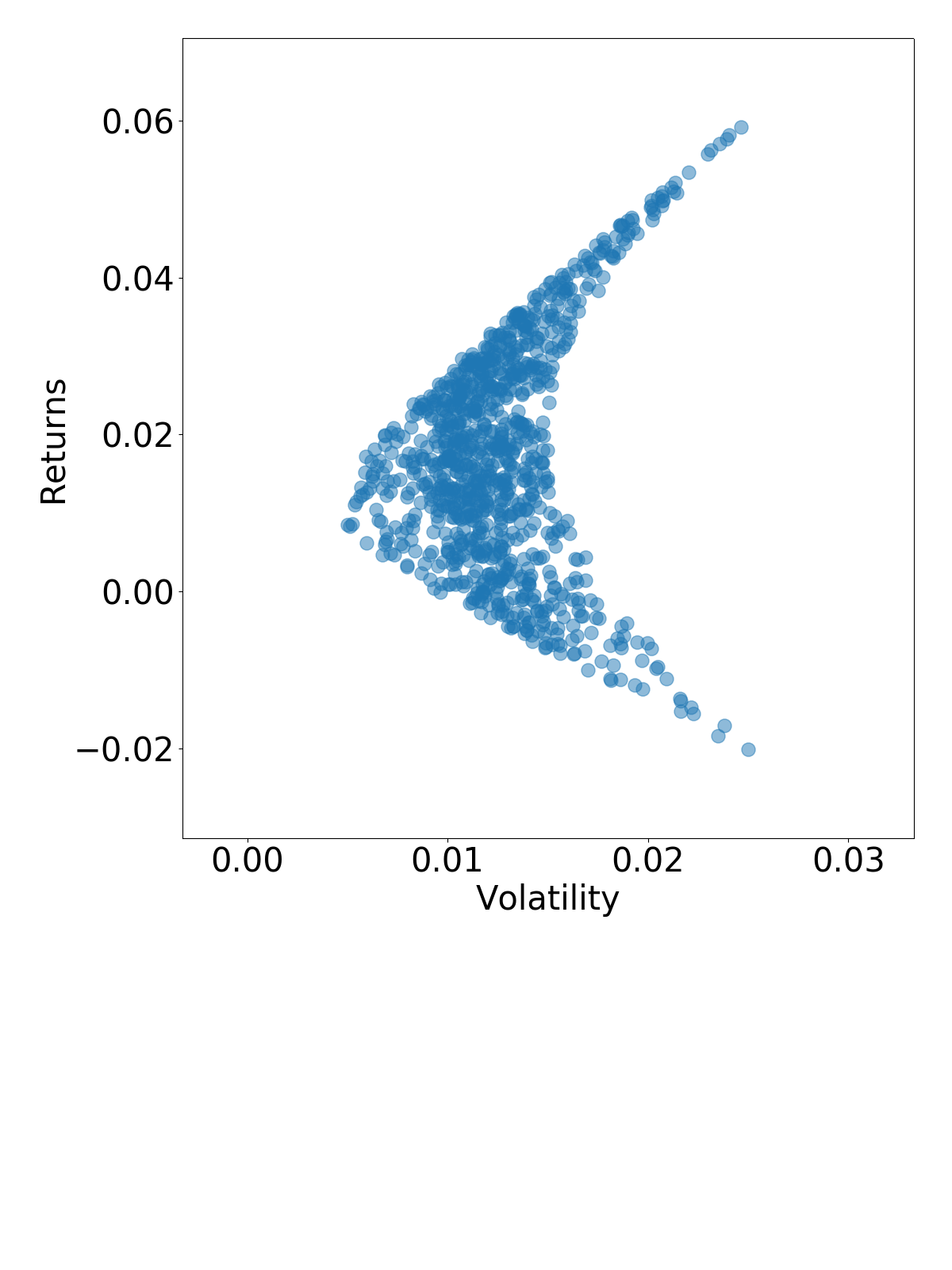

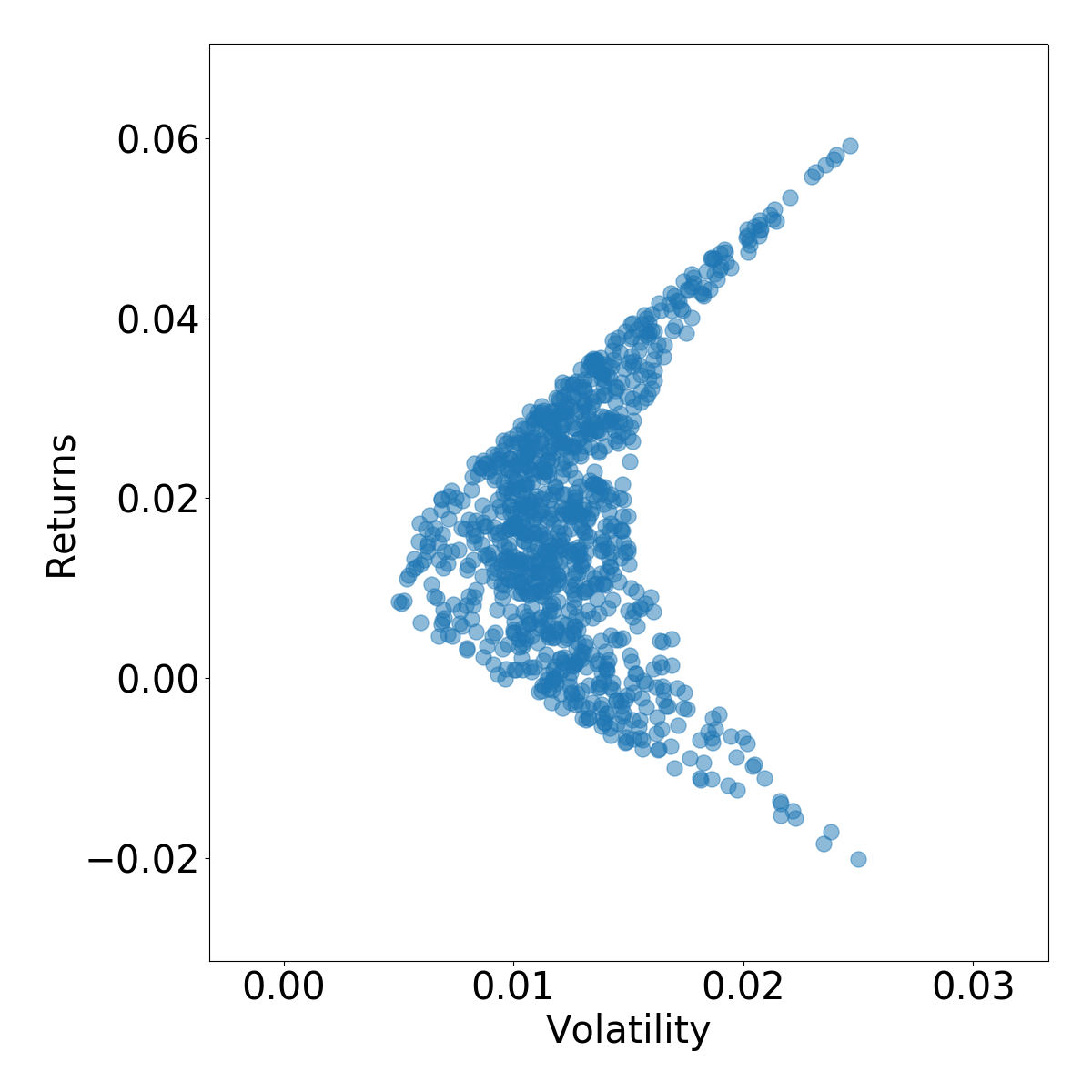

Modern portfolio theory (MPT); efficient frontiers

Machine Learning for Finance in Python

Nathan George

Data Science Professor

Plotting the efficient frontier

date = sorted(covariances.keys())[-1]

# plot efficient frontier

plt.scatter(x=portfolio_volatility[date],

y=portfolio_returns[date],

alpha=0.5)

plt.xlabel('Volatility')

plt.ylabel('Returns')

plt.show()