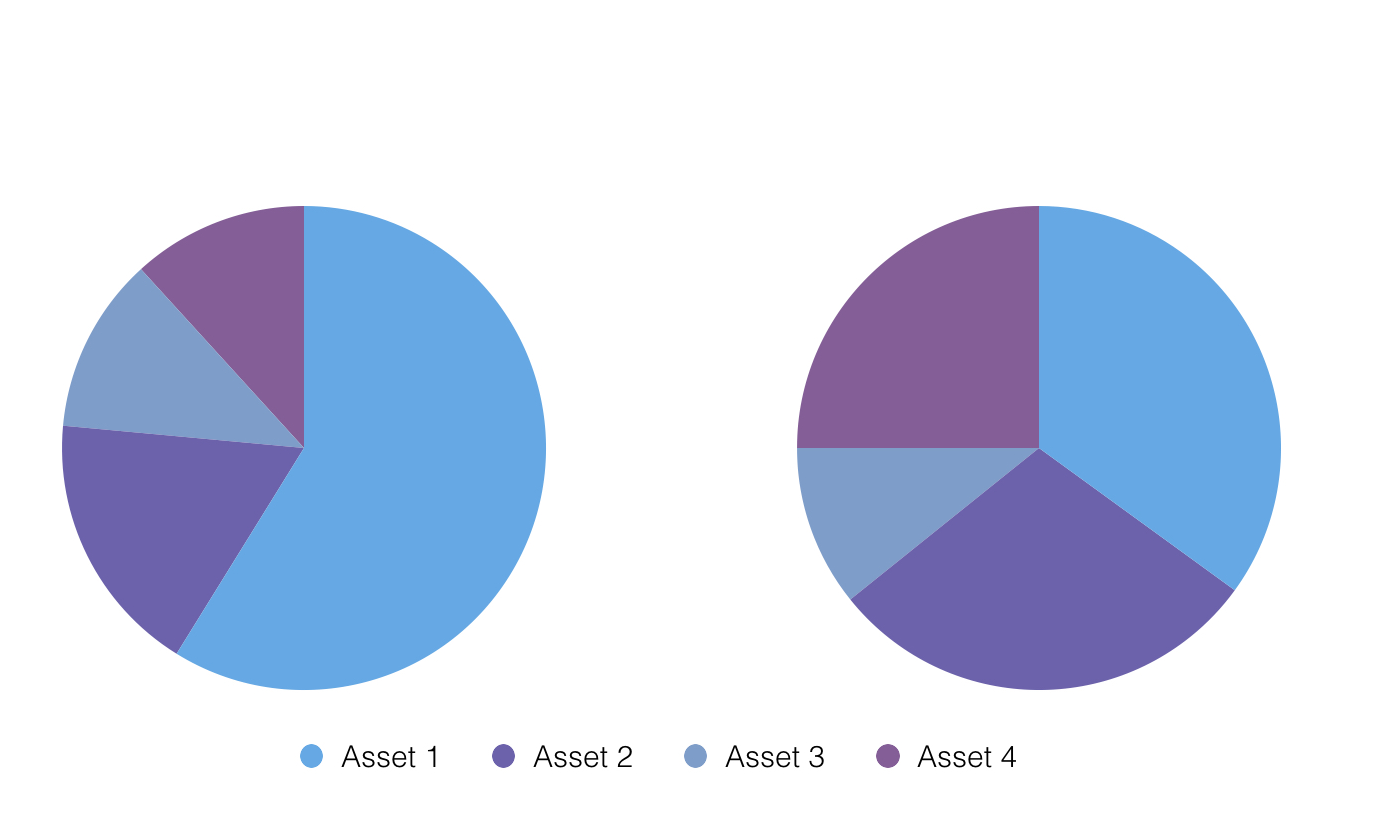

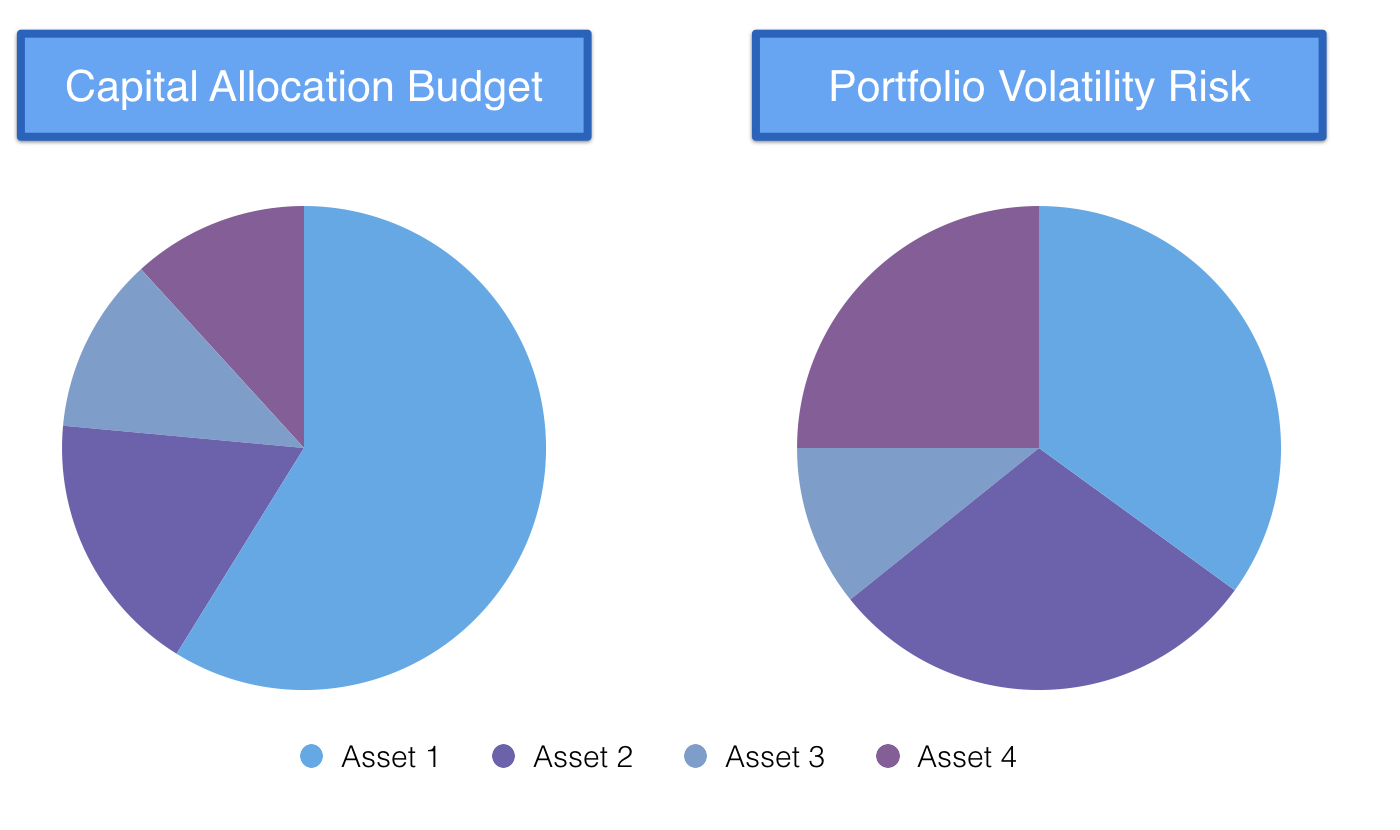

Portfolio risk budget

Introduction to Portfolio Analysis in R

Kris Boudt

Professor, Free University Brussels & Amsterdam

Who did it?

Who did it?

Introduction to Portfolio Analysis in R

Kris Boudt

Professor, Free University Brussels & Amsterdam