PerformanceAnalytics

Introduction to Portfolio Analysis in R

Kris Boudt

Professor, Free University Brussels & Amsterdam

The creators

Peter Carl

Brian Peterson

1 https://tradeblotter.files.wordpress.com/2012/02/bwauthorpcc.jpeg

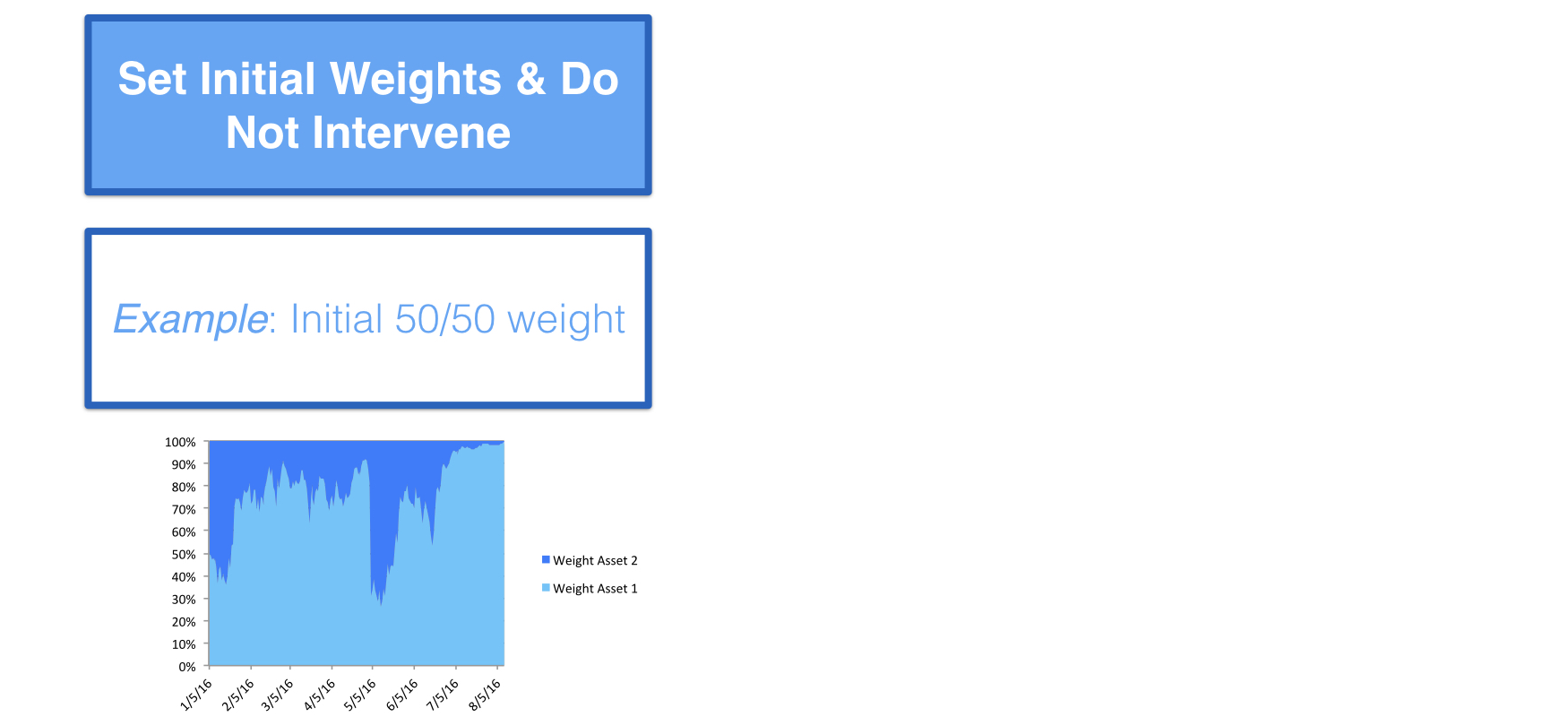

Dynamics of portfolio weights

Dynamics of portfolio weights