The (annualized) Sharpe ratio

Introduction to Portfolio Analysis in R

Kris Boudt

Professor, Free University Brussels & Amsterdam

Benchmarking performance

Benchmarking performance

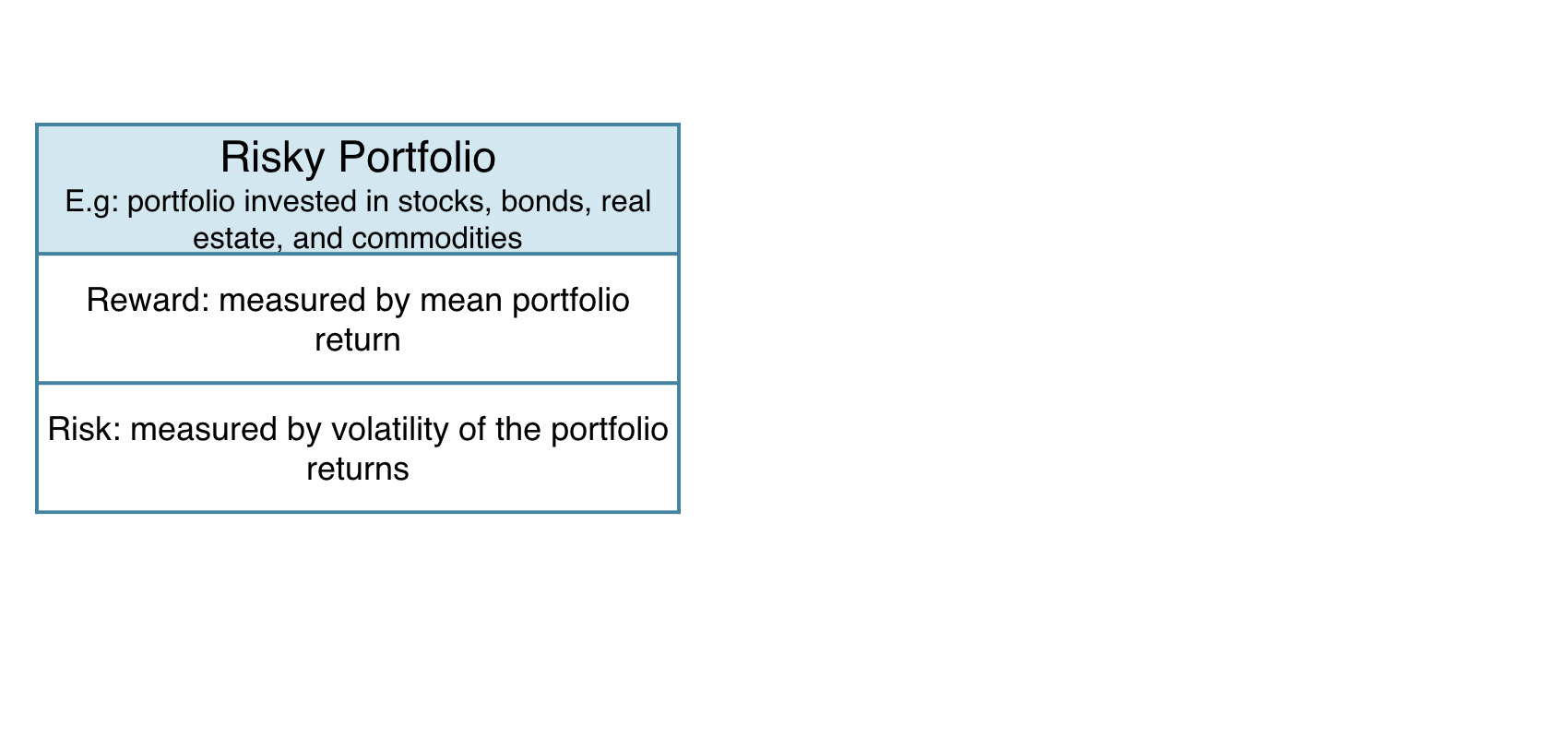

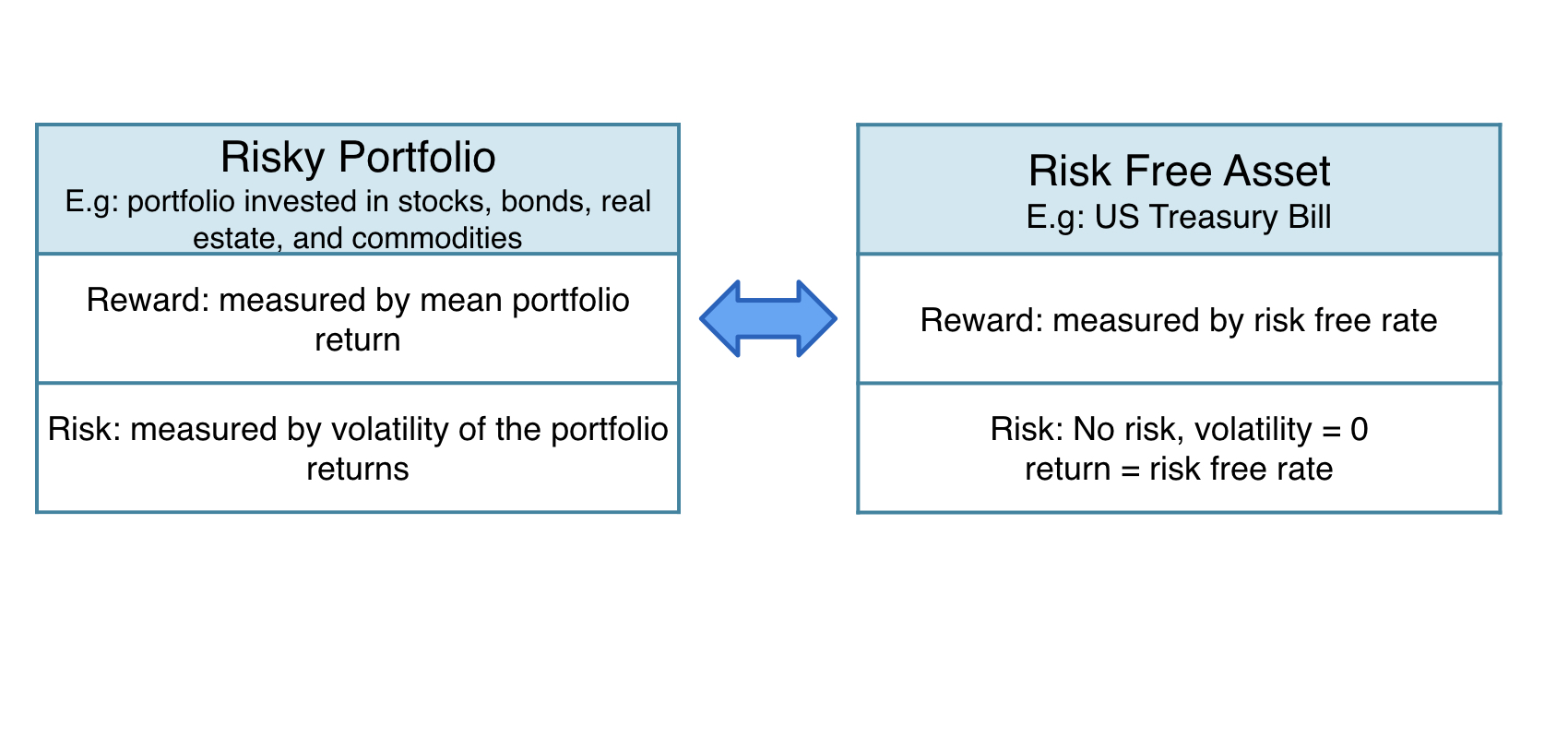

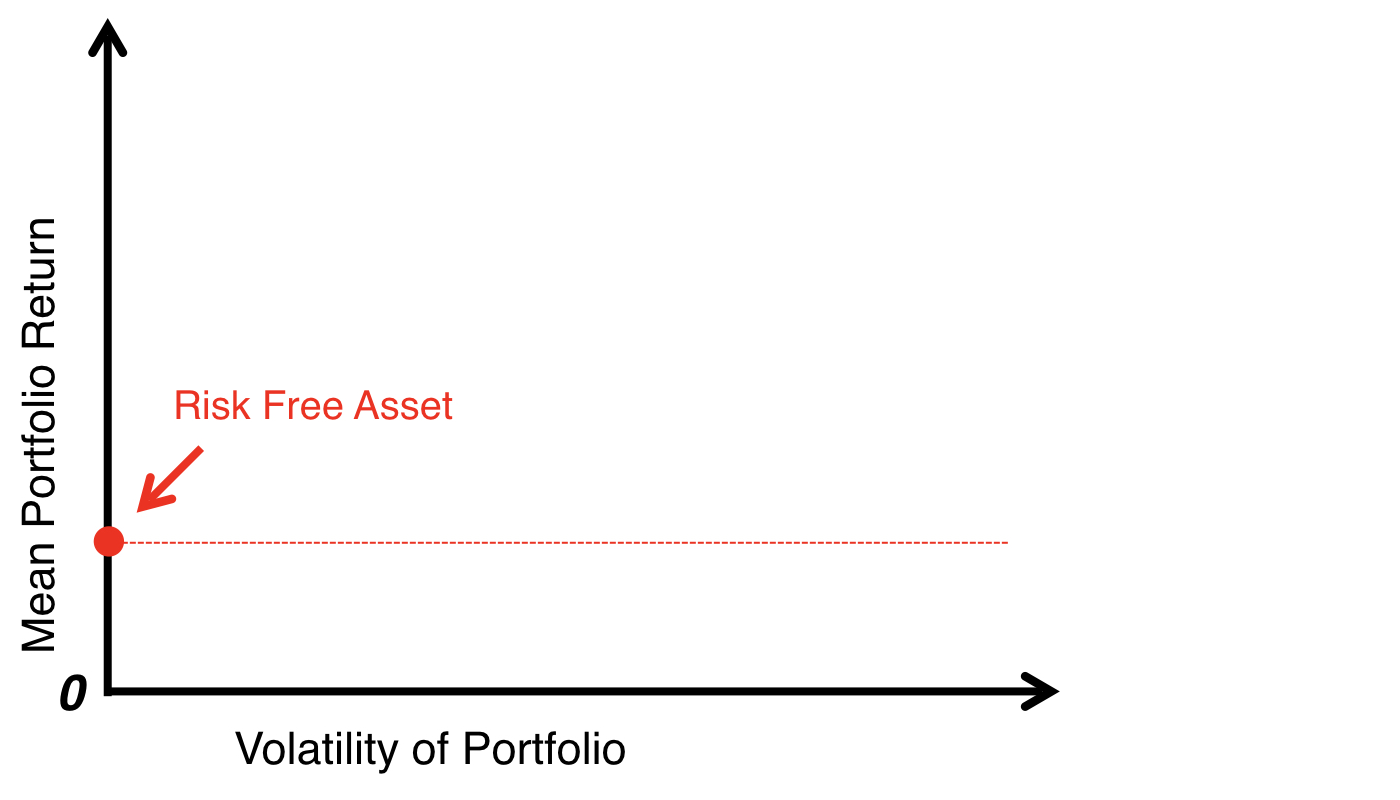

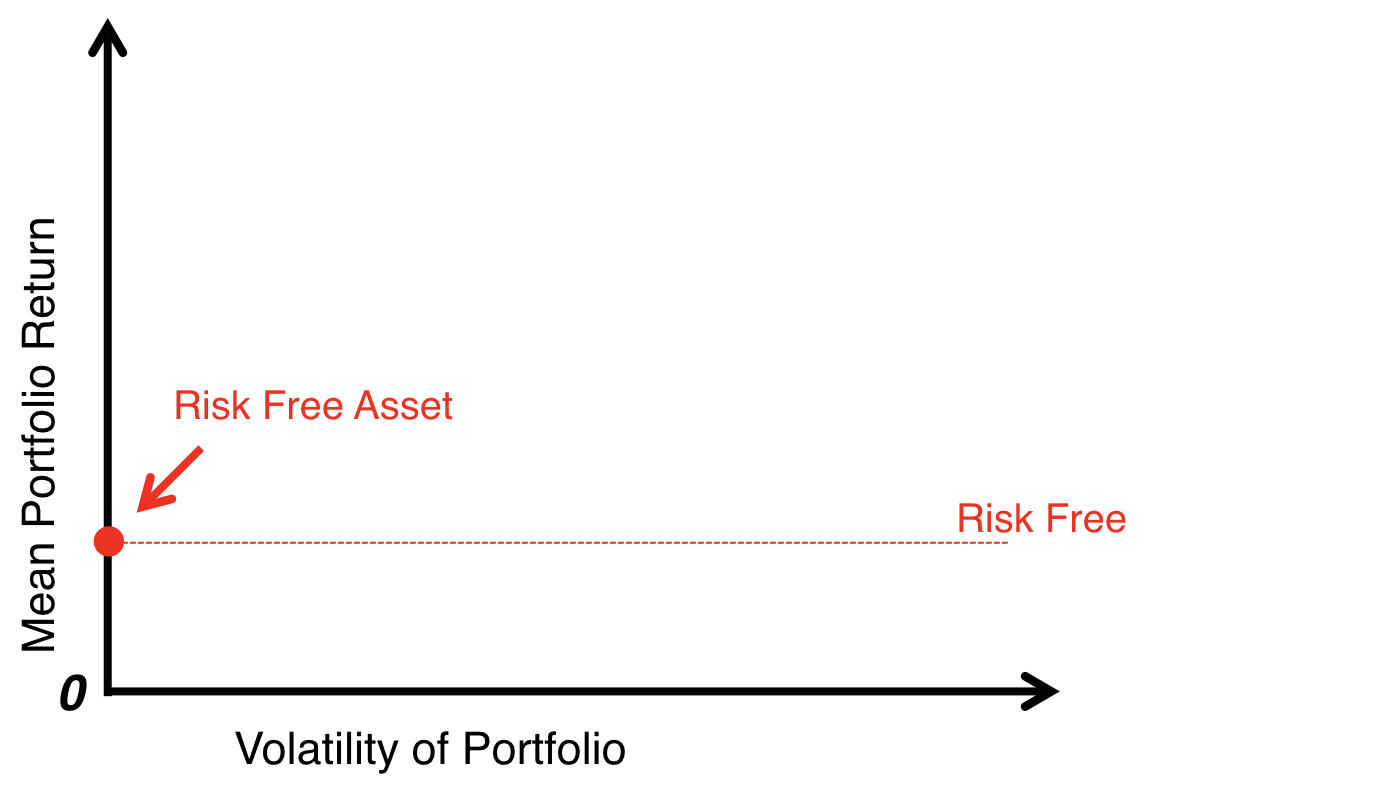

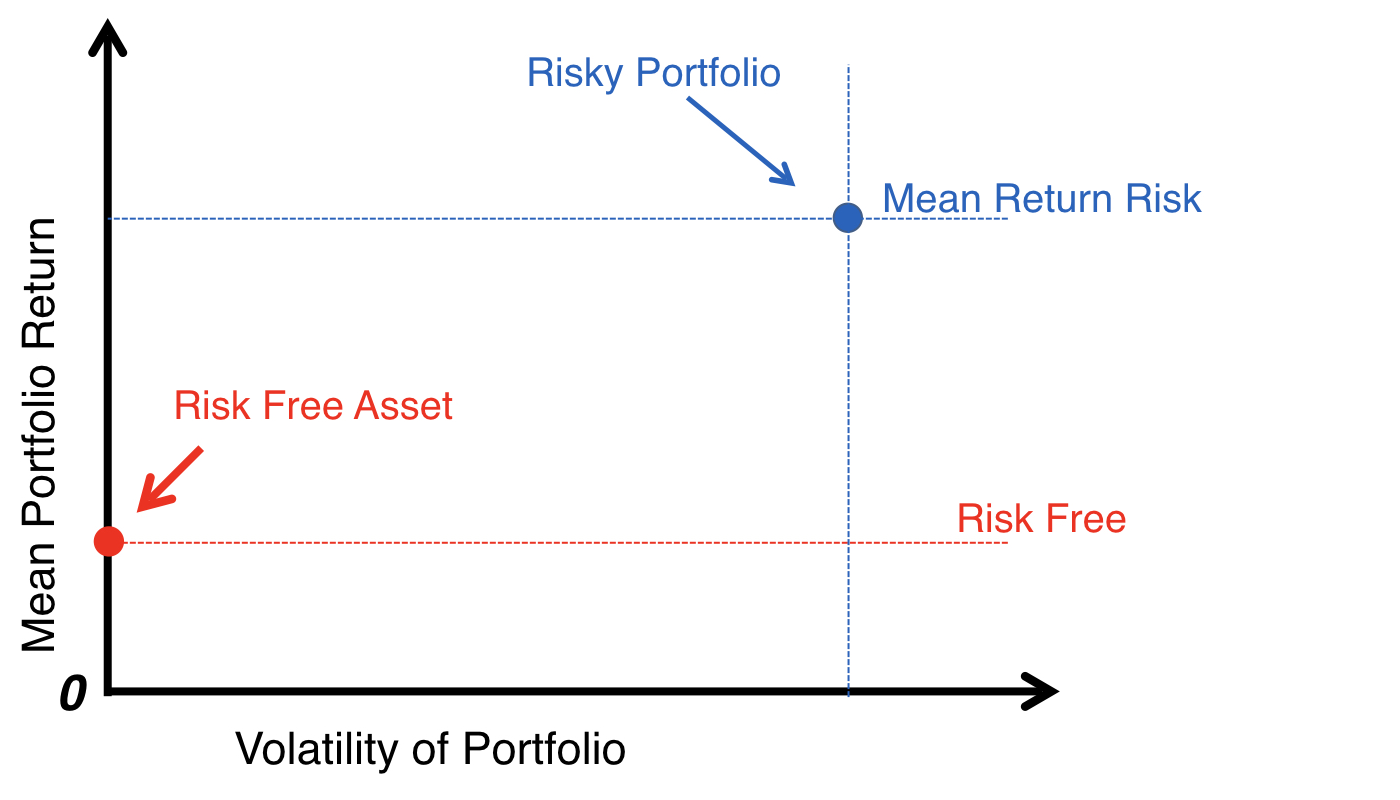

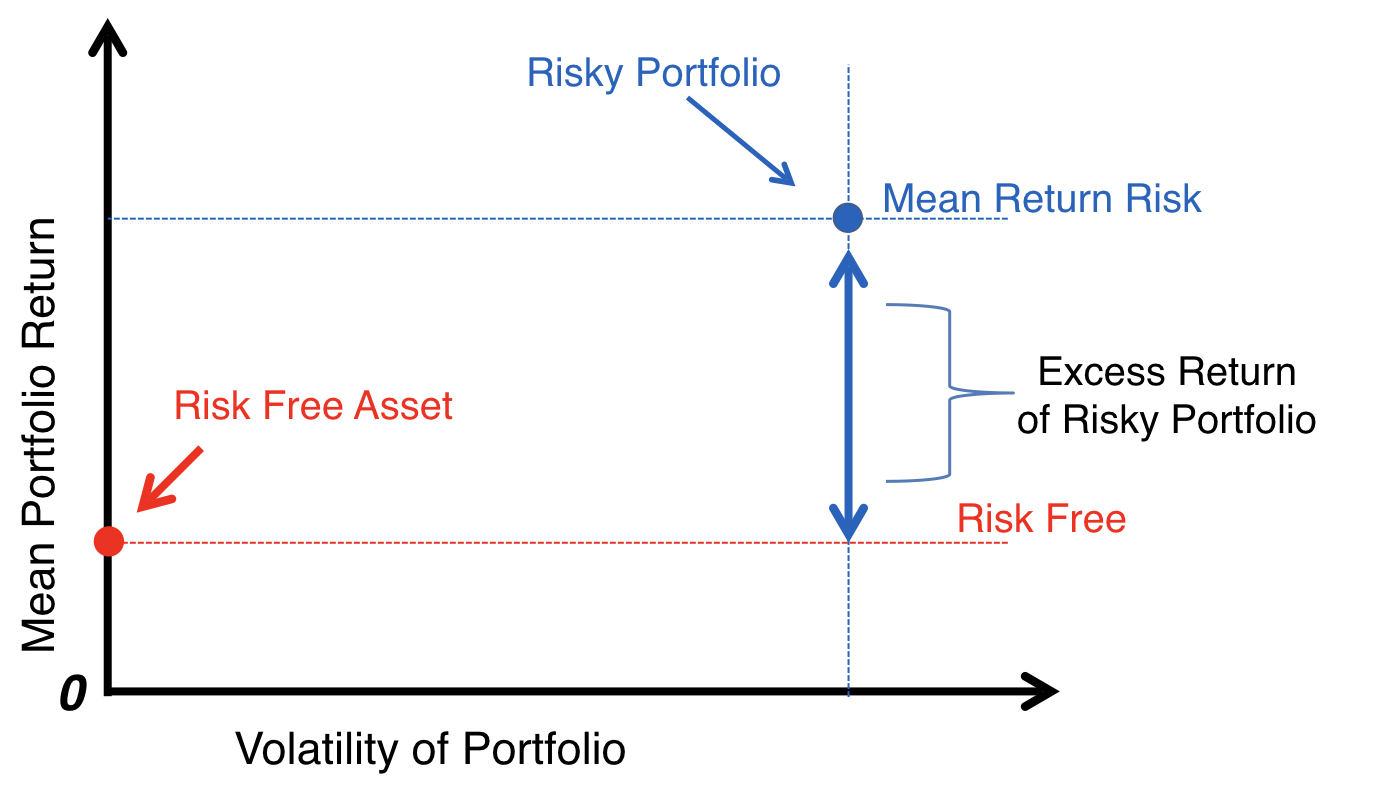

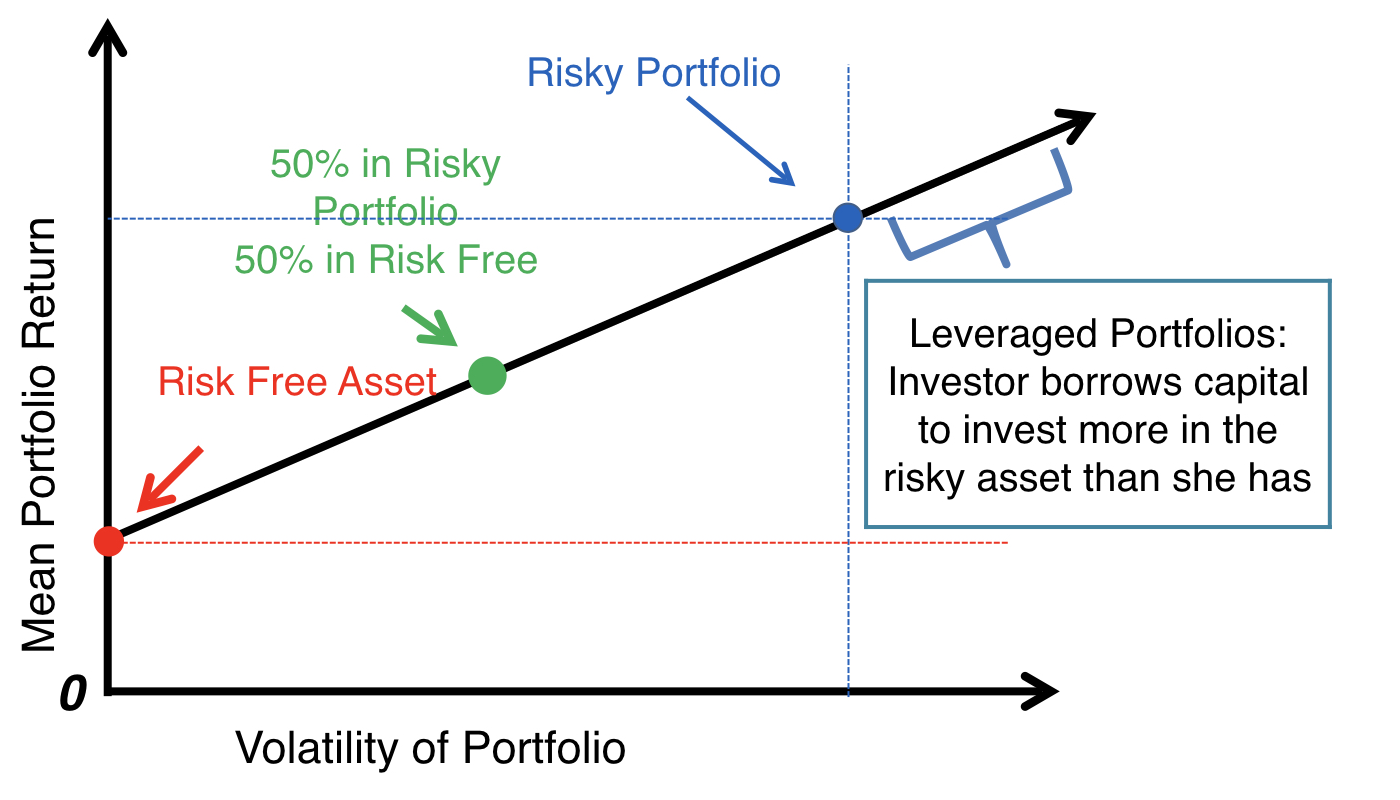

Risk-return trade-off

Risk-return trade-off

Risk-return trade-off

Risk-return trade-off

Risk-return trade-off

Risk-return trade-off

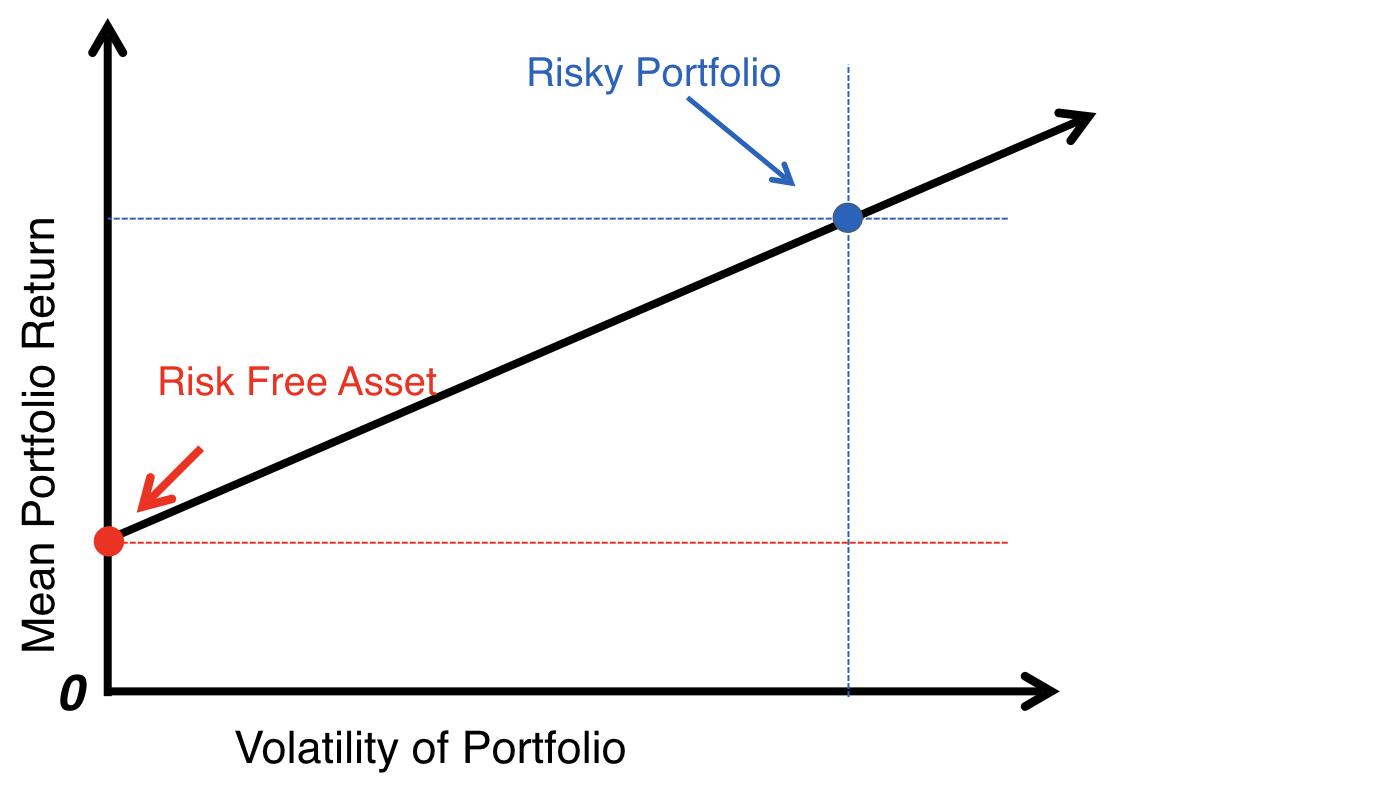

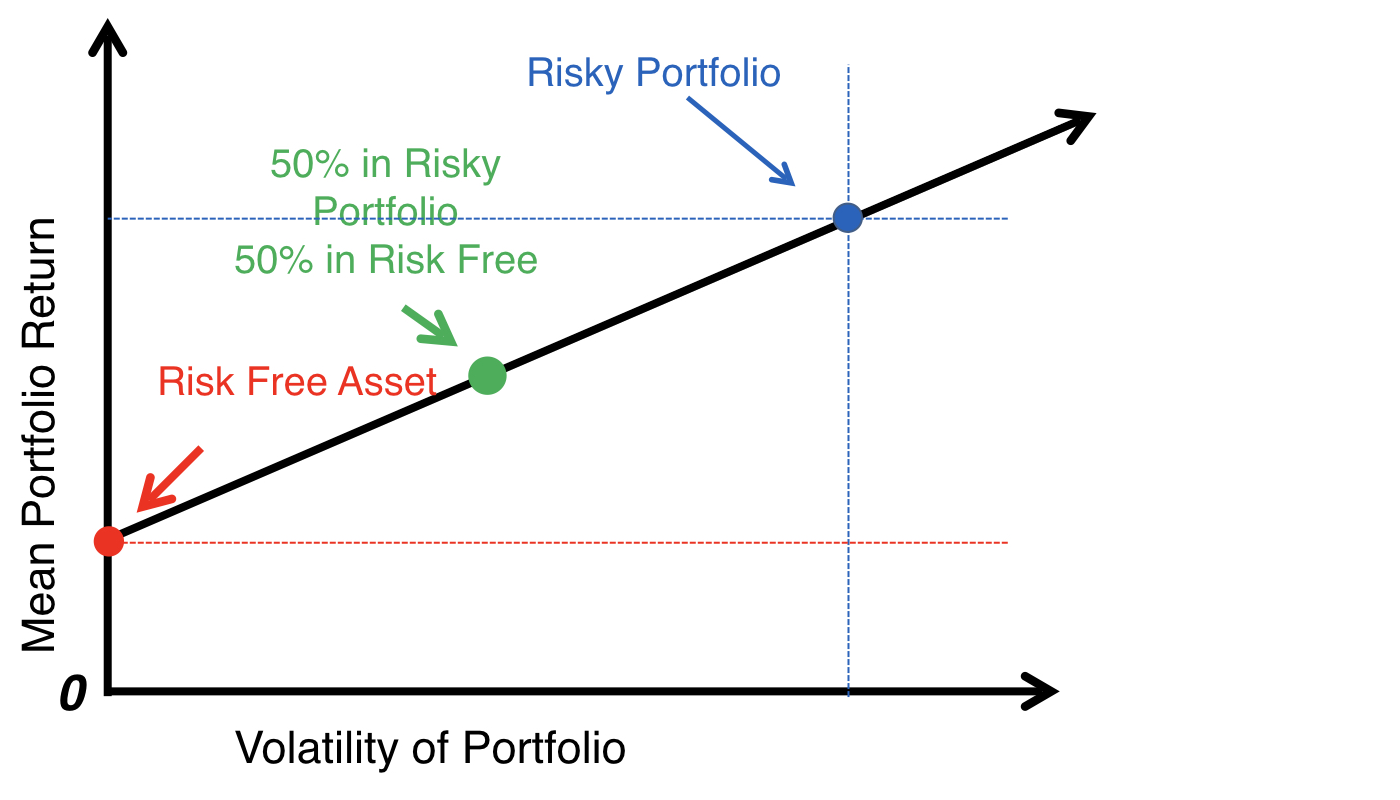

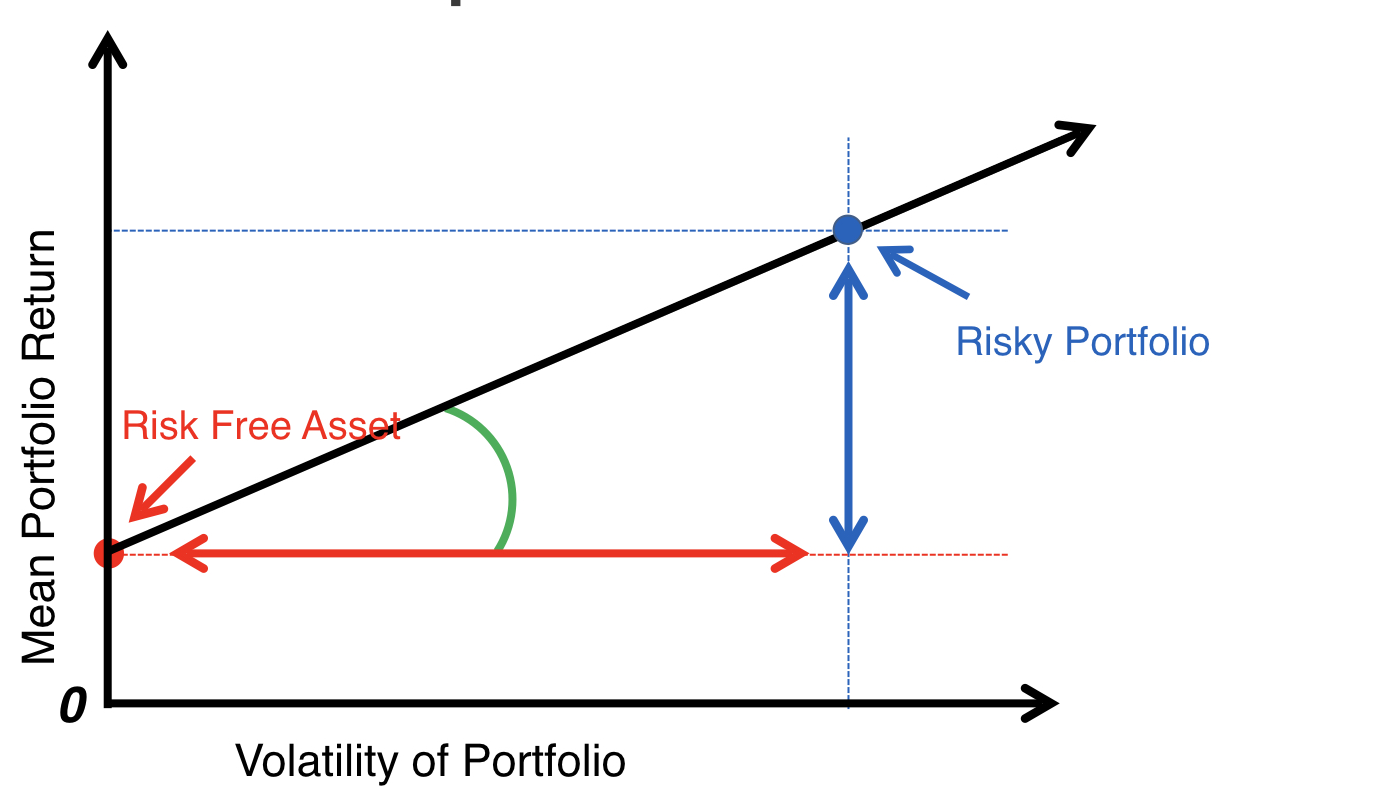

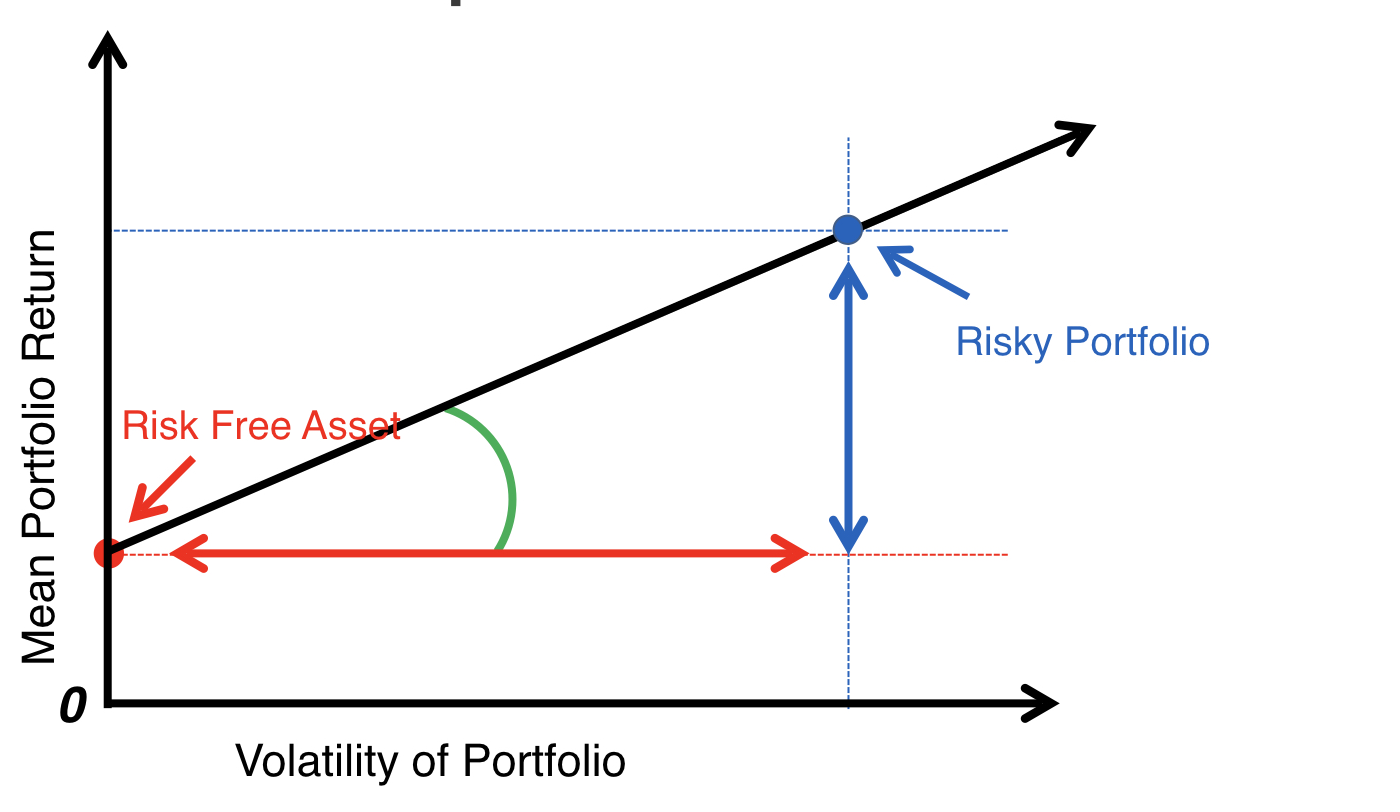

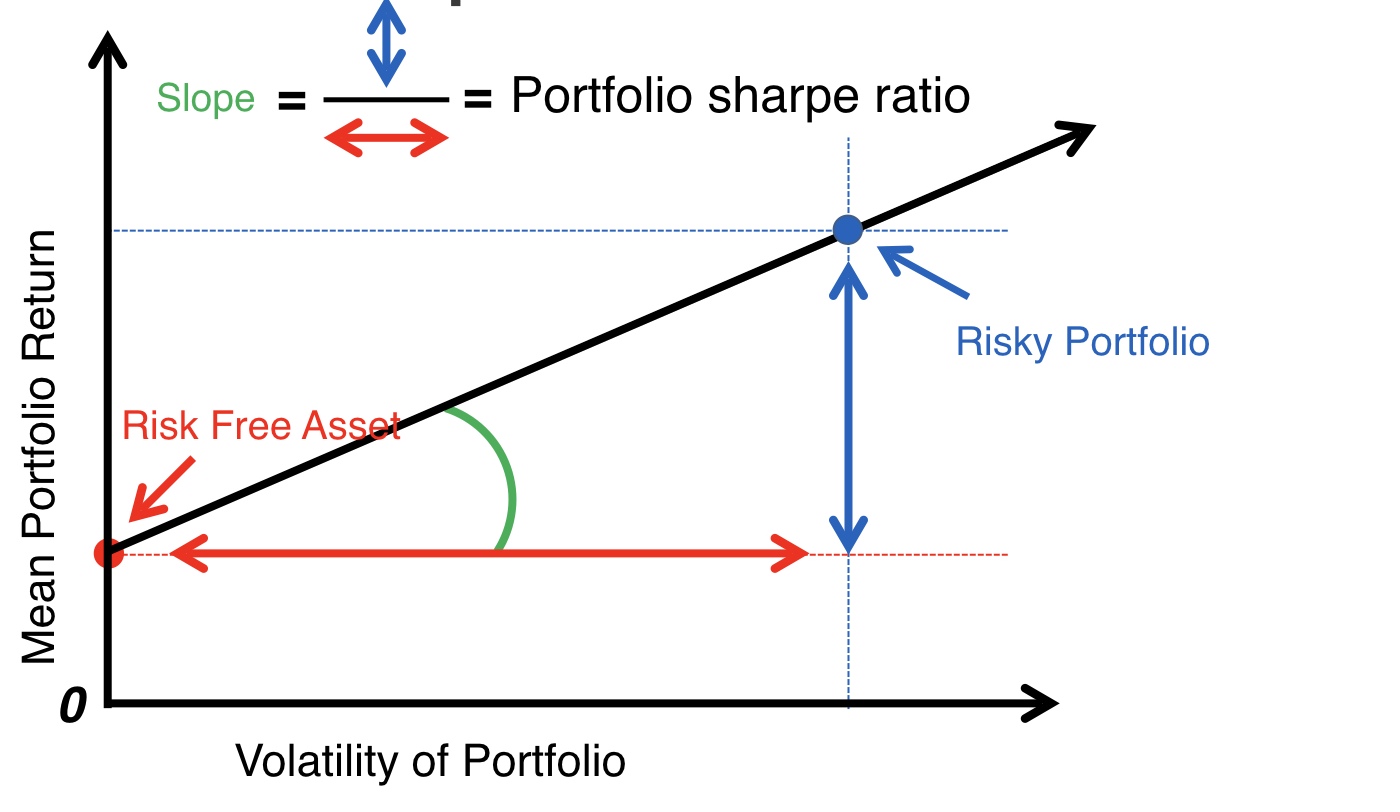

Capital allocation line

Capital allocation line

Capital allocation line

Capital allocation line

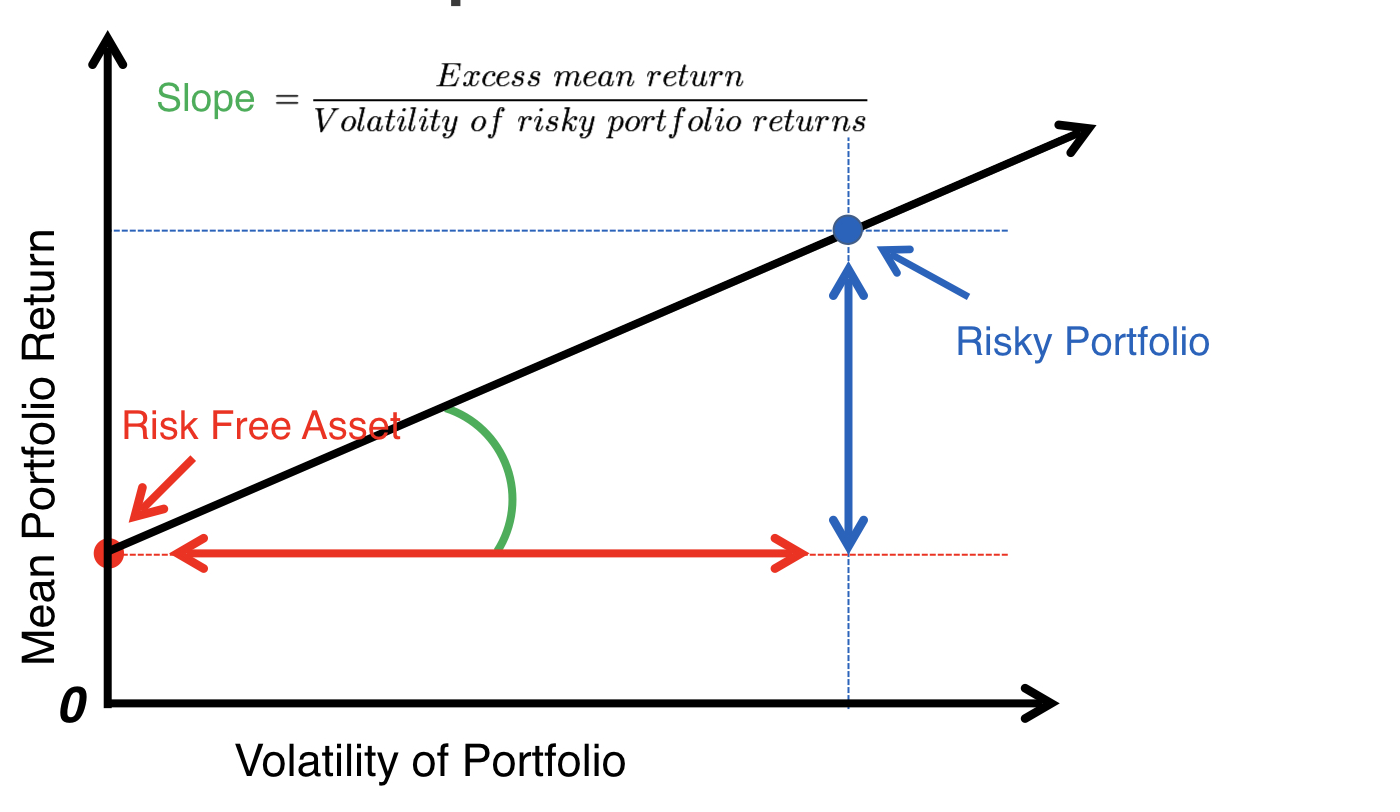

The Sharpe ratio

The Sharpe ratio

The Sharpe ratio

The Sharpe ratio

Performance statistics in action

library(PerformanceAnalytics)

sample_returns <- c(-0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

Performance statistics in action

library(PerformanceAnalytics)

sample_returns <- c(-0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

mean(sample_returns)

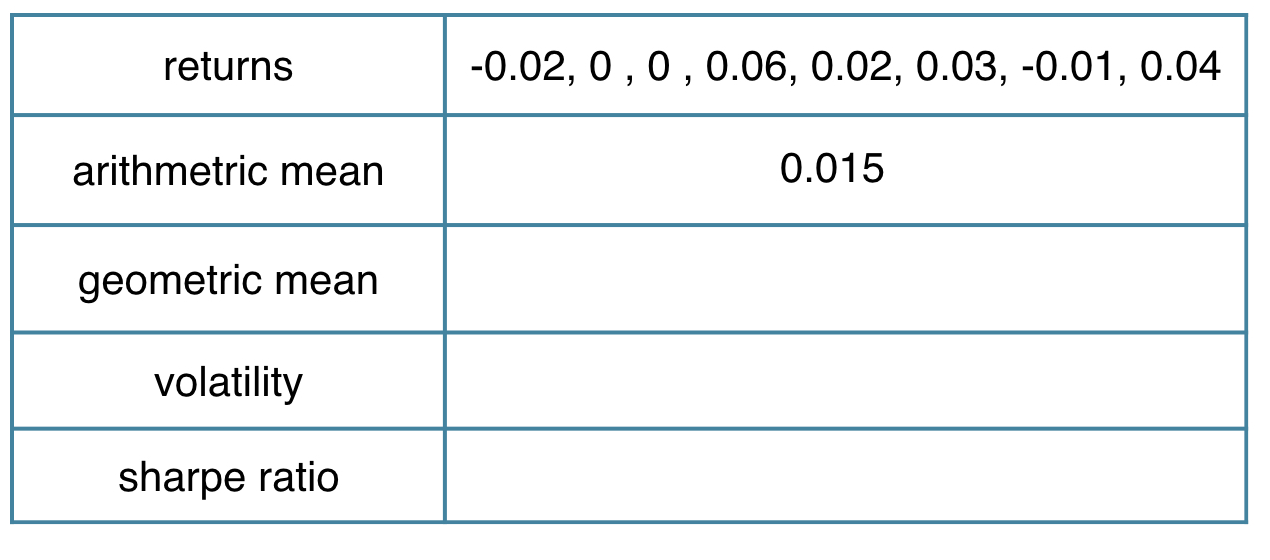

Performance statistics in action

library(PerformanceAnalytics)

sample_returns <- c(-0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

mean.geometric(sample_returns)

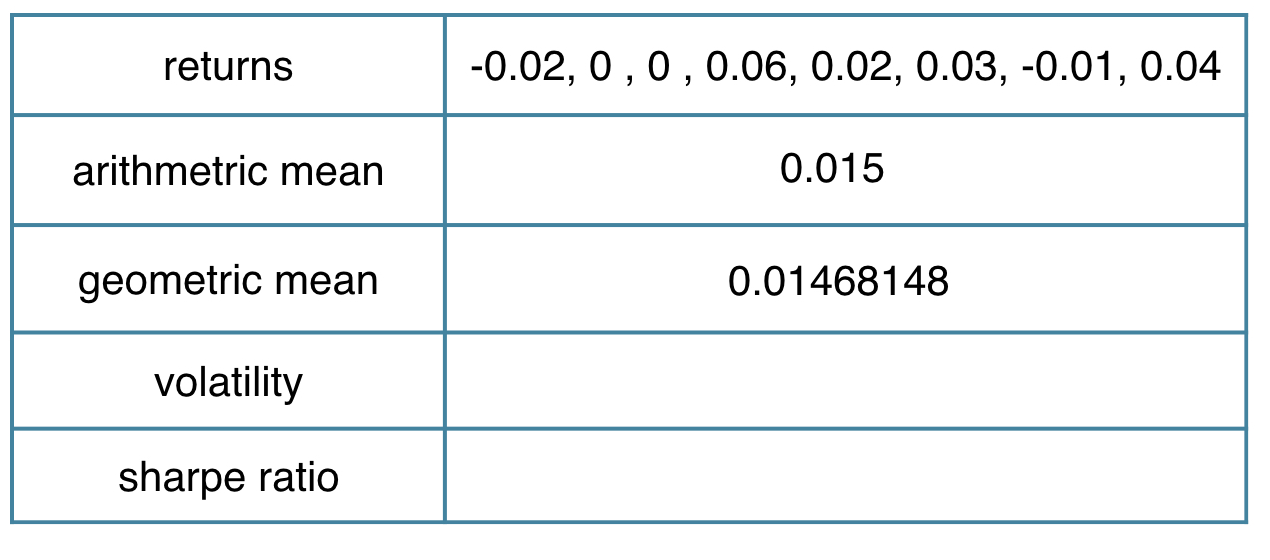

Performance statistics in action

library(PerformanceAnalytics)

sample_returns <- c(-0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

StdDev(sample_returns)

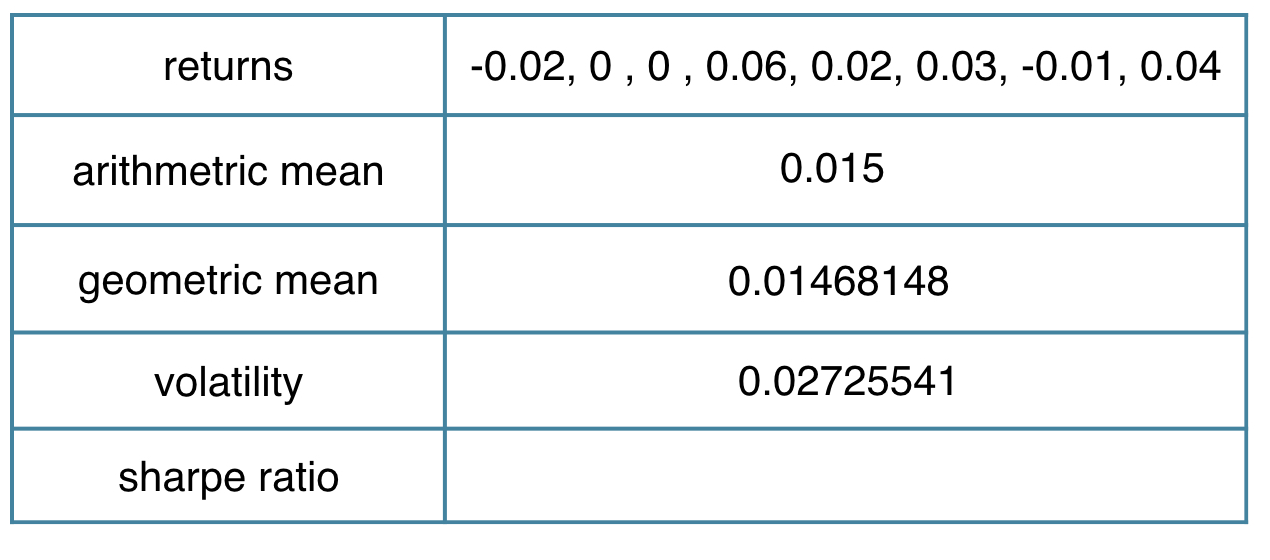

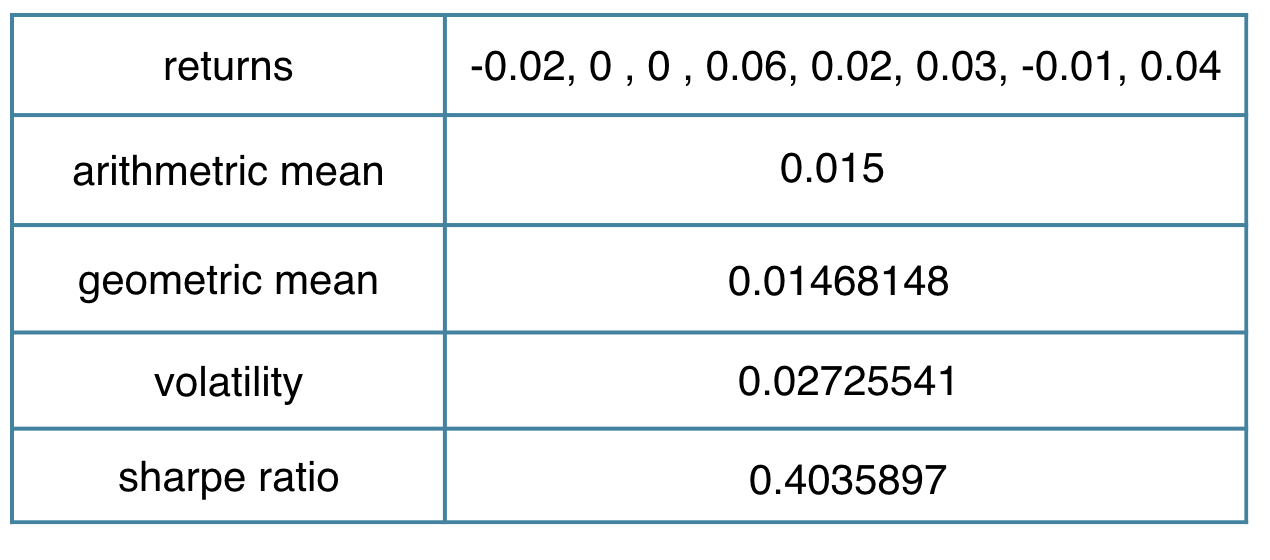

Performance statistics in action

library(PerformanceAnalytics)

sample_returns <- c(-0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

(mean(sample_returns)-0.004)/StdDev(sample_returns)

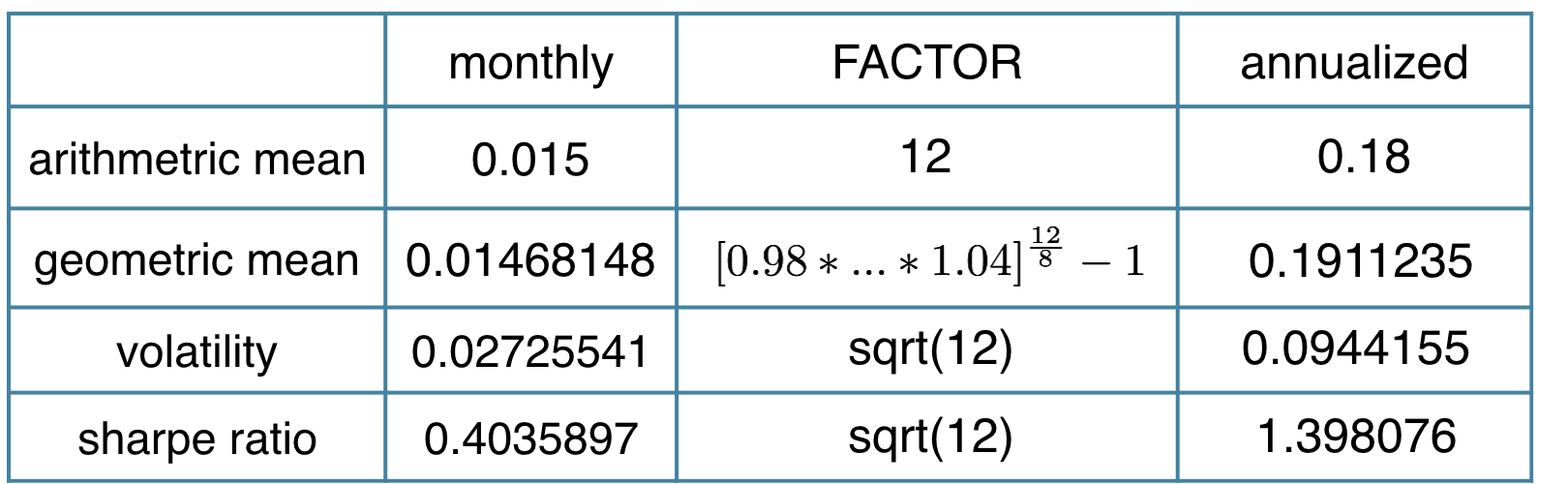

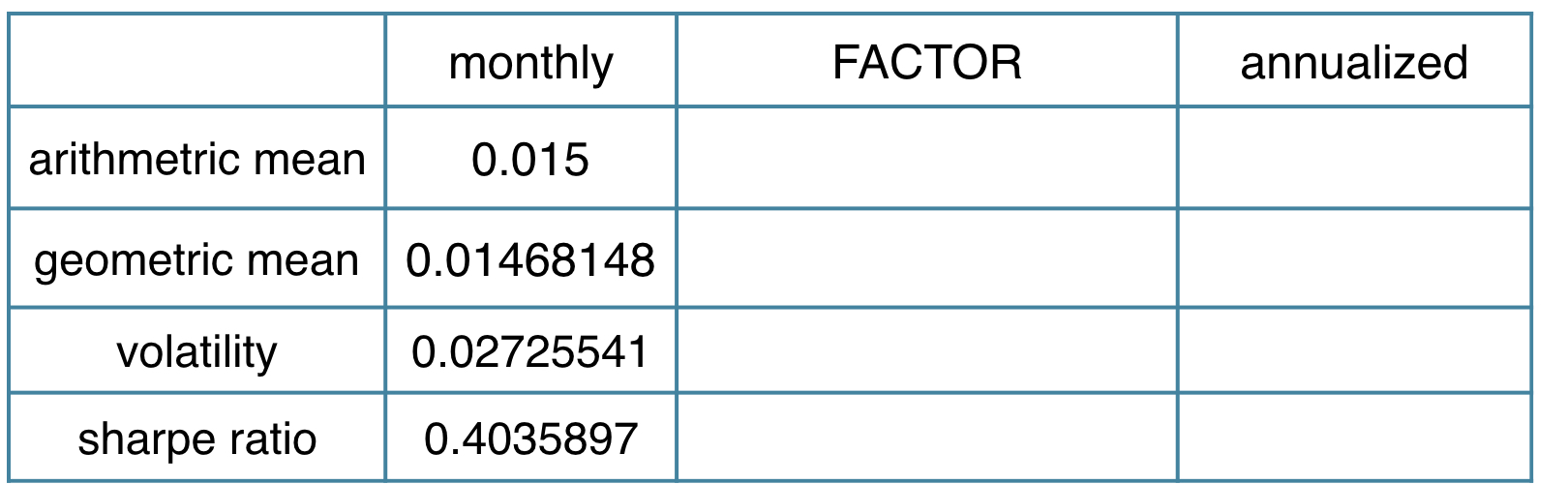

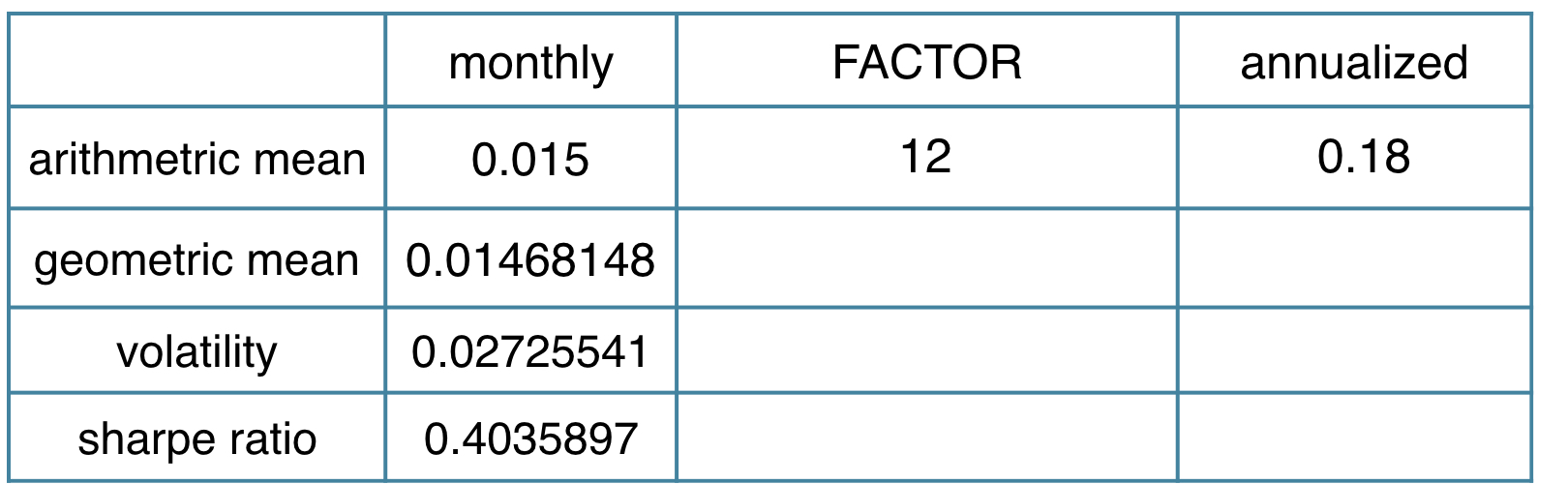

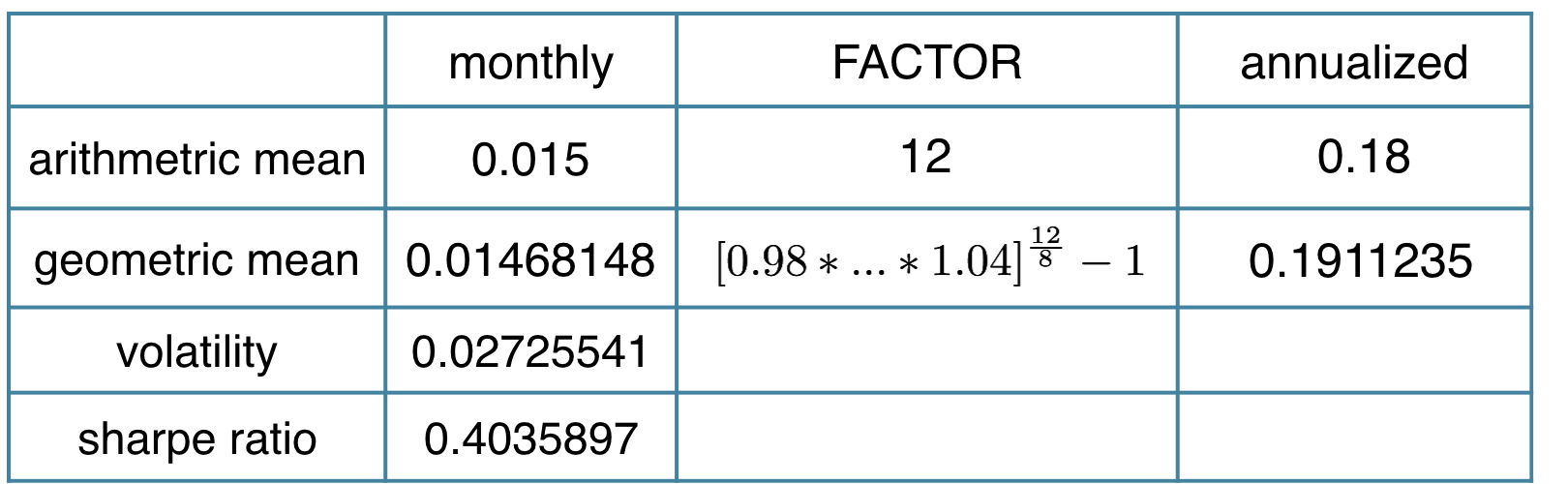

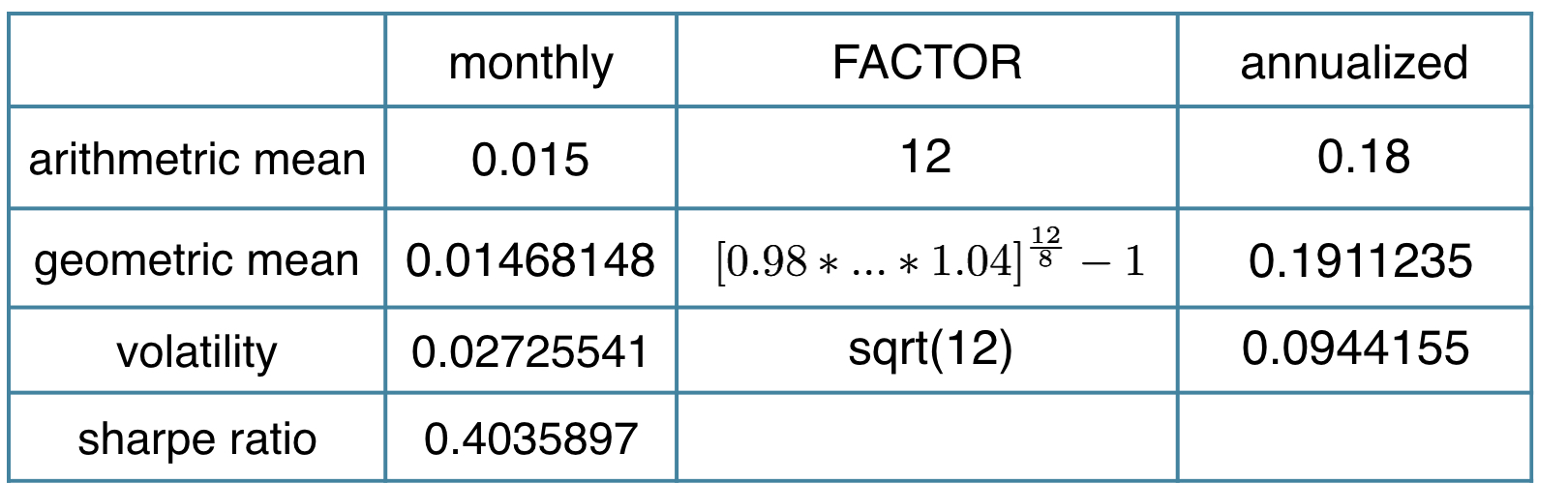

Annualize monthly performance

- Arithmetric mean: monthly mean * 12

- Geometric mean, when $R_i$ are monthly returns:

- $[(1+R_1)\cdot(1+R_2)\cdot...\cdot(1+R_T)]^{12/T} -1$

- Volatility: monthly volatility * sqrt(12)

Performance statistics in action

library(PerformanceAnalytics)

sample_returns <- c( -0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

Performance statistics in action

library(PerformanceAnalytics)

sample_returns <- c( -0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

Return.annualized(sample_returns, scale = 12, geometric = FALSE)

Performance statistics in action

library(PerformanceAnalytics)

sample_returns <- c( -0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

Return.annualized(sample_returns, scale = 12, geometric = TRUE)

Performance statistics in action

library(PerformanceAnalytics)

sample_returns <- c( -0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

Std.Dev.annualized(sample_returns, scale = 12)

Performance statistics in action

library(PerformanceAnalytics)

sample_returns <- c( -0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

Return.annualized(sample_returns, scale = 12)/

Std.Dev.annualized(sample_returns, scale = 12)