Drivers in the case of two assets

Introduction to Portfolio Analysis in R

Kris Boudt

Professor, Free University Brussels & Amsterdam

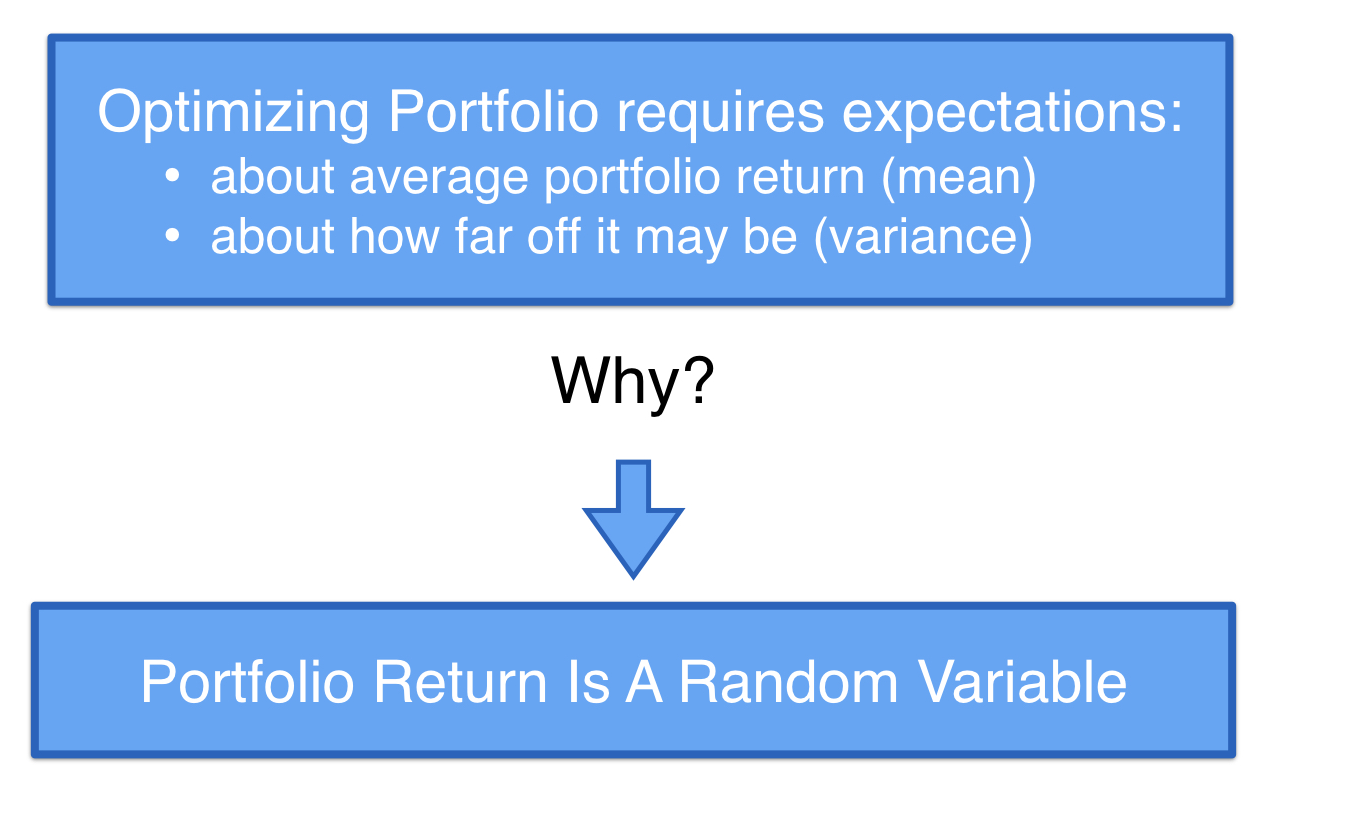

Future returns are random in nature

Future returns are random in nature

Future returns are random in nature

Future returns are random in nature

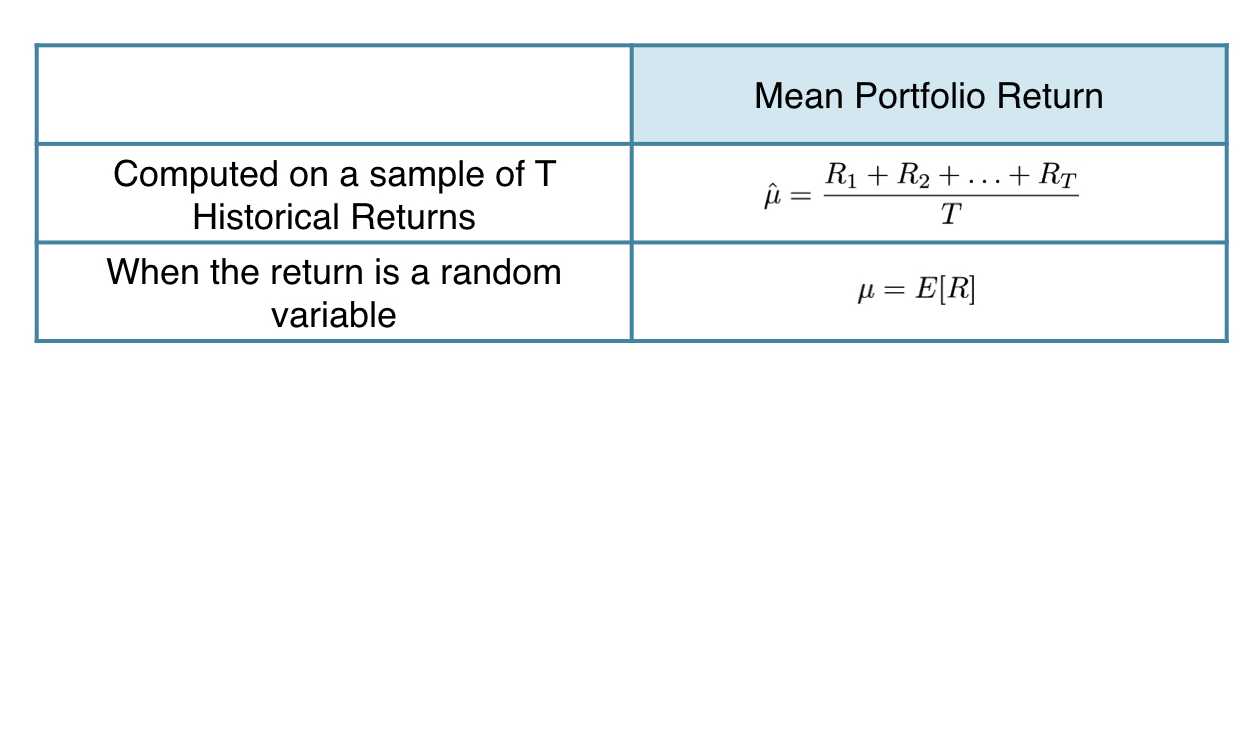

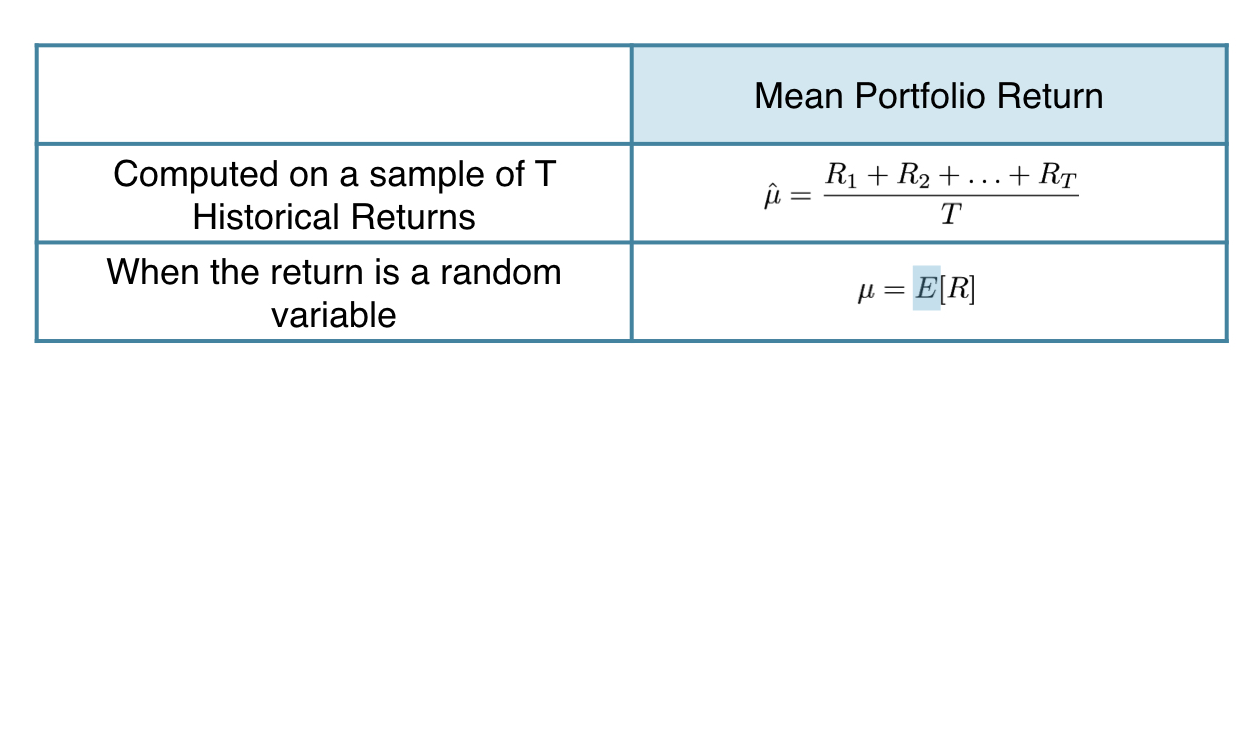

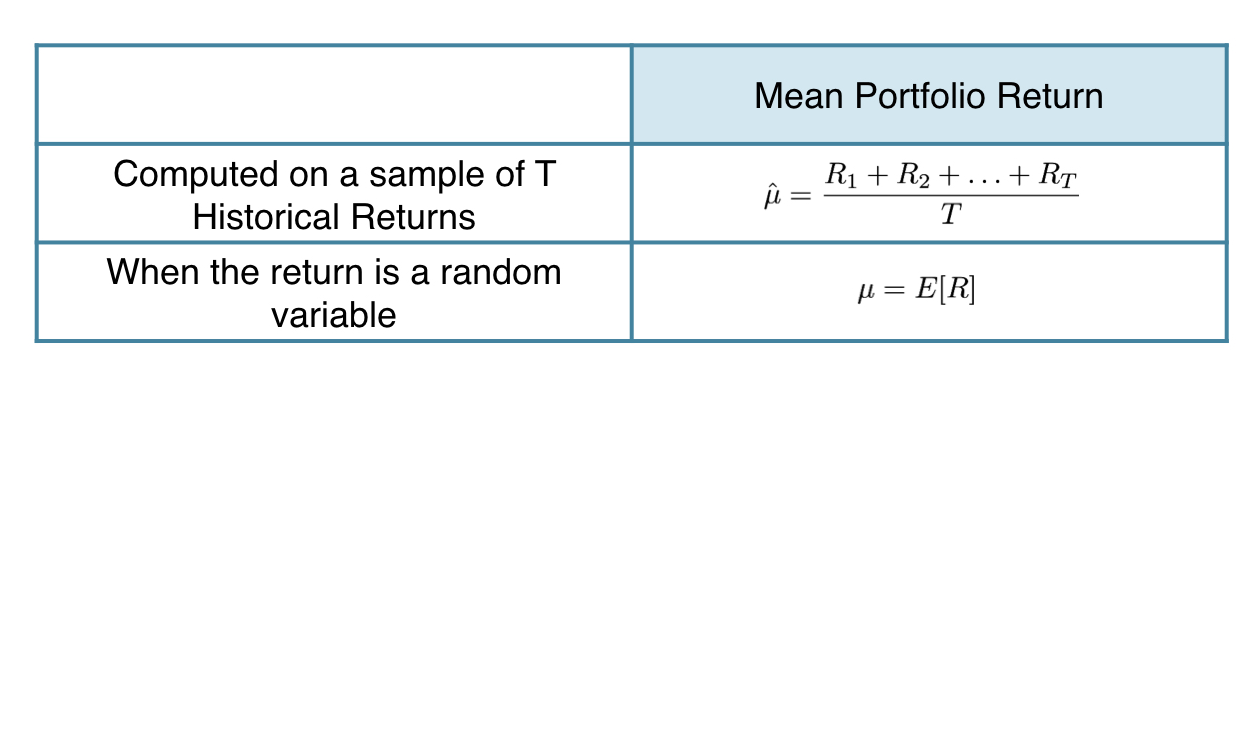

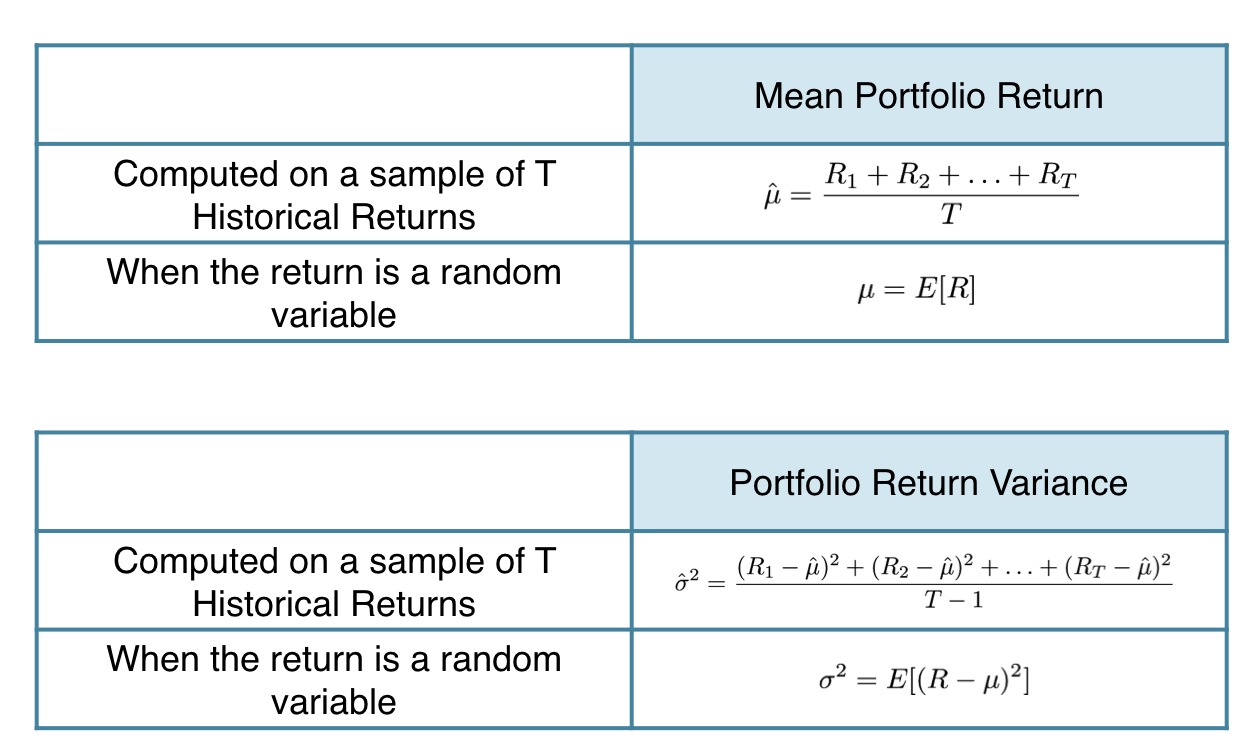

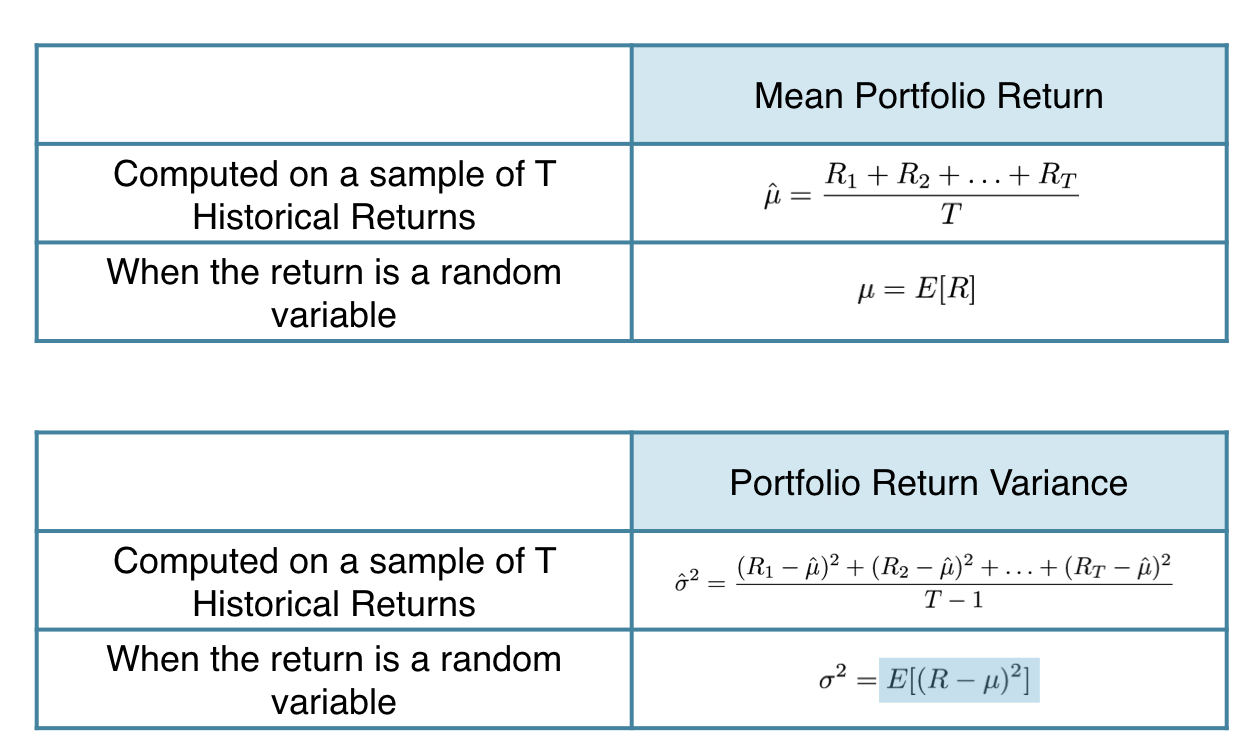

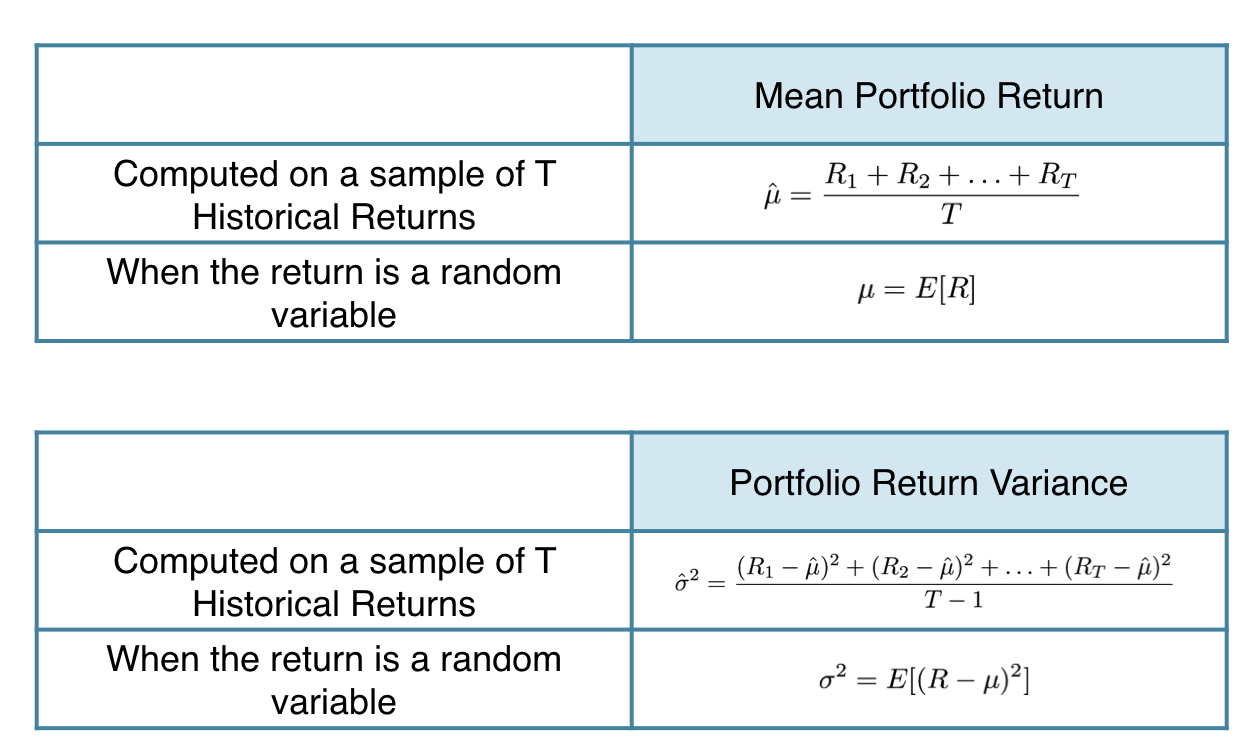

Past performance to predictions

Past performance to predictions

Past performance to predictions

Past performance to predictions

Past performance to predictions

Past performance to predictions

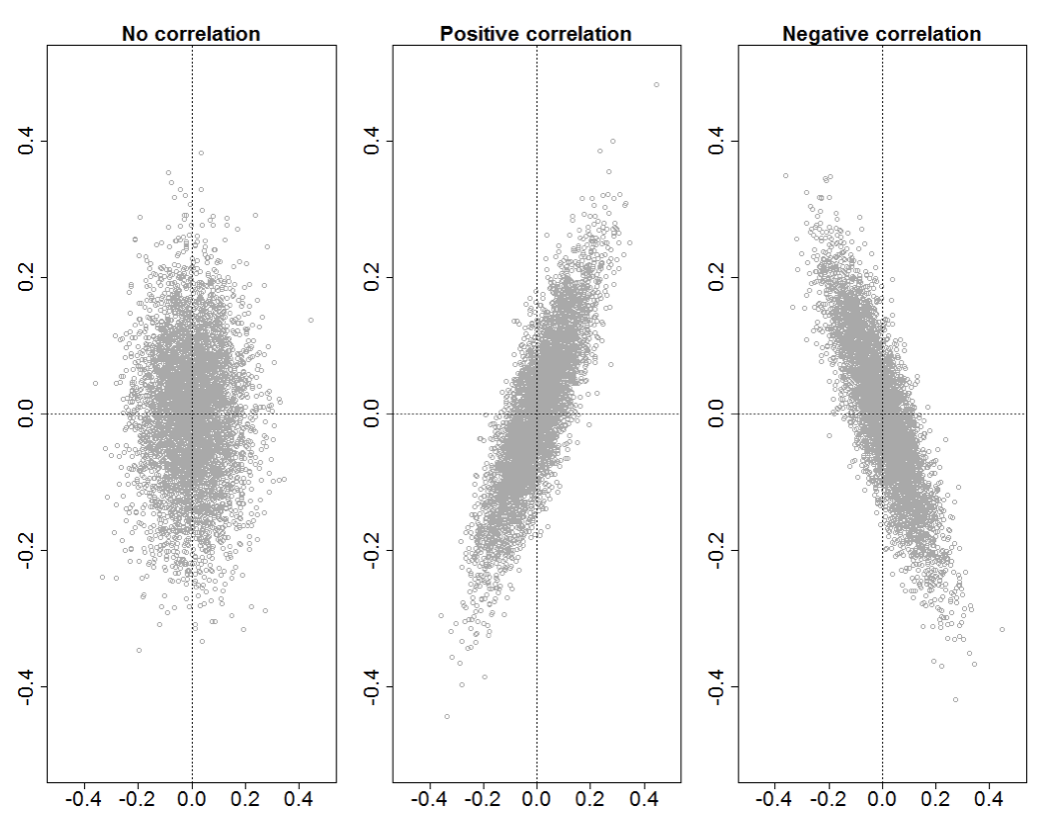

Correlations